2. Yritystoiminta ja laskentatoimi

Sisällysluettelo:

2. Yritystoiminta ja laskentatoimi

2.1 Yritystoiminta

Yritys on itsenäinen taloudellinen yksikkö, jonka tehtävänä on tuottaa voittoa omistajilleen. Tämän tehtävän täyttämiseksi yritys tuottaa erilaisia tuotteita ja palveluja asiakkailleen. Tuotteiden ja palvelujen tuotannon on tapahduttava kannattavasti. Tänä tarkoittaa, että liiketoiminnan tuottojen on oltava suuremmat kuin kustannukset, jotta yritystoiminta on voitollista. Yritystoiminnan tulos voi olla tuottojen ja kustannusten erotuksena myös tappiollinen, mutta vain voitollisella liiketoiminnalla on toimintaedellytykset pidemmällä aikavälillä.

yritystoiminnan tulos= tuotot – kustannukset

Yrityksen rooli osana yhteiskuntaa on omistajien voitontavoittelua monipuolisempi. Voitontuottamisen lisäksi kannattava yritys tarjoaa mm. ihmisille työpaikkoja, maksaa työntekijöille palkkaa sekä osallistuu yhteiskunnan palvelujen ylläpitoon verojen maksun muodossa.

2.2 Toiminta-ajatus ja liikeidea

Kun yritystoiminta aloitetaan, yrityksen johdon tulee tehdä kaksi merkittävää päätöstä. Ensinnäkin sen on määriteltävä yrityksen toiminta-ajatus. Se kertoo miksi yritys on olemassa. Yksinkertaistettuna toiminta-ajatus määrittelee, onko yritys hotelli vai ravintola. Toinen merkittävä päätös on määritellä yritykselle liikeidea. Liikeidea vastaa kysymyksiin:

- Kenelle?

- Mitä?

- Miten?

- Imago ?

Esimerkkinä voidaan ottaa opiskelijaruokala, joka on yrityksen toiminta-ajatus. Liikeidean määrittelyjen perustella voidaan päätyä:

- tarjoamaan lounasruokaa ja keskitytään siihen. Muuta, esim. tilausruokailua ei tarjota.

- oppilaitoksen opiskelijoille ja oppilaille sekä oppilaitoksessa vieraileville henkilöille.

- omassa keittiössä valmistettuna ja linjastossa itsepalvelun tarjoiltuna.

Matkailu- ja ravitsemisala on toiminta-ajatuksiltaan ja liikeideoiltaan hyvin laaja, mutta alan tarkastelu suppeasti ei anna oikeaa kuvaa alasta ja sen merkityksestä koko kansantaloudelle. On myös huomattava, että ala on osittain pirstoutunut pieniin yrityksiin, jotka tuottavat palveluja toisille alan yrityksille. Tämän vuoksi tässä kirjassa käsitellään matkailu- ja ravitsemisalaa laajasti. Matkailu- ja ravitsemisalan laajasta käsittelystä huolimatta kaikkien eri liikeidealla toimivien yritysten yksityiskohtainen esittely tässä kirjassa ei ole mahdollista. Kirjan sisältämiä esimerkkejä ja tehtäviä voidaan kuitenkin soveltaa laajasti erilaisiin yrityksiin.

2.3 Prosessit

Yrityksen toiminta koostuu useista prosesseista eli toimintoketjuista. Toimintoketjujen tarkoitus on tuottaa tuotteita tai palveluja asiakkaalle. Näitä prosesseja kutsutaan liiketoimintaprosesseiksi. Liiketoimintaprosessit vaihtelevat jonkin verran yrityksen toimialan ja liikeidean mukaan Niiden lisäksi yrityksen laskentatoimessa voidaan erottaa kaksi erillistä prosessia, reaali- ja rahaprosessi. Reaaliprosessi kuvaa yrityksen hankkimien raaka-aineiden, palvelujen ja muiden hyödykkeiden siirtymistä tuotantoprosessin kautta tavaran- tai palveluntoimittajilta asiakkaille saakka.

Rahaprosessi puolestaan kuvaa rahan siirtymistä reaaliprosessin suoritteiden maksuna. Asiakkaat suorittavat maksun ostamistaan hyödykkeistä yritykselle, joka taas maksaa ostamansa tavarat ja palvelut tavaran tai palveluntoimittajille. Rahaprosessi siis kulkee prosessikaaviossa reaaliprosessin kanssa vastakkaiseen suuntaan.

Perinteisesti reaaliprosessia on kuvattu valmistusyrityksen kannalta. Tässä kuvauksessa yritys ostaa raaka-aineet tavarantoimittajilta, jonka jälkeen ne jalostetaan yrityksen tuotantoprosessissa asiakkaille toimitettaviksi hyödykkeiksi. Perinteinen reaaliprosessin kuvaus ei anna oikeaa kuvaa matkailu- ja ravitsemisalan reaaliprosessista. Alan yrityksissä ei välttämättä ole ostotoimintaa lainkaan vaan tuotantoprosessi muodostuu itse tuotetun palvelun tuottamisesta asiakkaalle. Myös tilanteet, jossa ostetut palvelut yhdistetään omaan palvelutuotantoon ovat alalla tavallisia. Tilanteesta riippuen reaaliprosessi voi sisältää myös materiaalihankintoja.

2.3 Resurssit

Yritys tarvitsee tuotteiden ja palvelujen tuottamiseen erilaisia tuotannontekijöitä eli resursseja. Tarvittavien resurssien määrä ja laatu vaihtelevat yrityskohtaisesti. Tarvittavat resurssit voidaan jakaa aineellisiin ja aineettomiin resursseihin. Aineellisia resursseja ovat mm. käytettävissä oleva raha, yrityksen toimitilat, käytettävät raaka-aineet ja tuotannossa tarvittavat energiahyödykkeet.

Aineettomina resursseina voidaan pitää työntekijöitä, heidän ammattitaitoaan ja osaamistaan. Myös yritysjohdon kyky johtaa yritystä ja tehdä liiketoiminnan kannalta positiivia päätöksiä on yritykselle aineetonta resurssia.

Resurssi= voimavara, jota yritys tarvitsee tuottojen ja sen myötä tuloksen aikaansaamiseksi

Yrityksen käytettävissä olevat resurssit ovat aina rajalliset. Yritystoimintaan käytettävissä olevan rahan määrä on rajallinen eikä ammattitaitoisia työntekijöitä ole rajattomasti saatavilla. Yritystoiminnasta riippuen resurssirajoitteeksi saattaa muodostua hyvinkin erilainen resurssi. Esimerkiksi luontomatkailuun erikoistunut yritys on riippuvainen säästä ja luonnonilmiöistä. Lumen puute saattaa rajoittaa koko yrityksen toimintaa.

Resurssien käyttö erilaisissa yrityksissä

Eri yritykset käyttävät liiketoiminnassa tarvittavia resursseja eri tavoin. Resurssin käyttö aiheuttaa yritykselle aina kustannuksia. Tämän vuoksi niiden käytön tehokkuus on keskeinen liiketoiminnan kannattavuuden kannalta. Seuraavassa on esitelty matkailu- ja ravitsemisalan eri toiminta-ajatuksilla toimivien yritysten keskeiset resurssit.

Henkilöstöresurssin tehokas käyttö on keskeinen kaikilla matkailu- ja ravitsemisalan yrityksillä. Matkailu- ja ravitsemisala on hyvin työvoimavaltainen ala, koska suurin osa myytävistä tuotteista valmistetaan juuri asiakaspalveluhetkellä. Myös henkilökohtainen palvelu on tärkeä osa palvelutapahtuman onnistumista. Henkilöstön käytön suunnittelu on haasteellista, koska henkilöstöä täytyy olla riittävästi töissä myytävien tuotteiden valmistusta ja asiakaspalvelua varten. Muuten yritykseltä voi jäädä myyntituottoja saamatta joko välittömästi tai heikentyneen imagon seurauksena pidemmällä aikavälillä. Toisaalta kuitenkin henkilöstö ei saa olla vajaakäytöllä, koska siitä aiheutuu yritykselle turhia kustannuksia.

Raaka-aineet ovat keskeinen liiketoiminnan resurssi mm. ravintoloissa sekä juhla- ja ateriapalveluyrityksissä. Raaka-aineiden tehokkaalla käytöllä tarkoitetaan toisaalta että tuotteen valmistamiseen tarvittavat raaka-aineet on laskettu sekä määrän että hinnan osalta oikein Toisaalta se tarkoittaa, että raaka-aineiden käsittely- ja mittaushävikki ja mahdollisimman pieneksi. Raaka-aineiden käytön tehokkuutta parantaa mm. hyvä valmistusresepiikka, tuotekehitys, ruokalistasuunnittelu ja työntekijöiden kouluttaminen.

Varastointikustannusten minimoiminen on tärkeää. Varastointikustannuksia muodostuu raaka-aineiden ja valmiiden tuotteiden varastoinnin vaatimasta käsittely-, tila- ja energiakustannuksista. Myös tilaus- ja kuljetuskustannukset sekä varatoinnissa tapahtuva hävikki luetaan varastointikustannuksiksi. Kaikilla yrityksillä ei ole varastointikustannuksia lainkaan, koska matkailu- ja ravitsemisalalla on runsaasti tyypillisen palvelualan piirteitä. Palvelua ei voi varastoida. Varastointi kustannukset koskevatkin yrityksiä, joilla on joko vähittäismyyntiä tai valmistustoimintaa, kuten ravintolat, elintarvike- ja ateriapalveluyritykset.

Pito- ja juhlapalveluyritysten sekä elintarvikkeiden jatkojalostusta tekevien yritysten tulee kiinnittää huomioita tuotteiden kuljetus- ja jakelukustannuksiin. Erilaisten matkojen järjestäjille ja ohjelmapalvelujen tuottajille voi muodostua kustannuksia asiakkaiden kuljetuksista.

Hotelleilla ja muilla majoituspalveluja tuottavilla yrityksillä on kiinteä majoituskapasiteetti, jolloin suurin osa yritystoiminnan kustannuksista on myynnistä riippumatonta. Suurimmat kustannuserät ovat toimitilaan liittyvät kustannukset. Tämän vuoksi majoitusalan yritysten kannattavuuden tärkein tekijä myyntitulojen maksimointi eli toimitilan käytön tehostaminen.

Matkailu- ja ravitsemisalan yrityksen toimintaan voi sisältyä myös toisilta yrittäjiltä ostettuja palveluita, kuten ohjelma- tai majoituspalveluja. Näissä yrityksissä on tärkeää huomioida nämä kulut palvelun tai tapahtuman hinnoittelussa.

Ohjelmapalveluyritys tuottaa ohjelmapalveluita suoraan omille asiakkailleen tai sekä muiden majoitus- ja matkailuyritysten asiakkaille. Tällaisen yrityksen tulee kiinnittää huomioita markkinointi- ja yhteistyöverkoston rakentamiskustannuksiin. Koska monien ohjelmapalveluyritysten toiminnassa on vuoden ajasta johtuvaa kausivaihtelua, tulee tämä huomioida yritystoiminnan pidemmän aikavälin suunnitelmissa.

Matkailukeskuksilla on useimmiten omat majoitus- ja ravintolatilat. Alan toiminta-ajatus on laaja eikä yrityksiä voi suoraan verrata keskenään. Matkailukeskukset voivat olla pieniä, usein maatalouden lisäelinkeinona toimivia maatilamatkailuyrityksiä, kylpylöitä tai laskettelu- ja urheilukeskuksia tai edellisten yhdistelmiä. Myös yhdistykset pitävät yllä erilaisia lomakeskuksia. Matkailukeskusten tuotepaketteihin voidaan usein liittää asiakkaan tarpeen mukaan majoituspalvelujen lisäksi ravitsemis-, liikunta- tai ohjelmapalveluja. Nämä voivat olla tilanteen mukaan myös toisilta yrityksiltä välitettyjä palveluita. Matkailuyrityksen toiminta on useimmiten sesonkiluonteista. Laajan tuotepaketin vuoksi matkailukeskusten toimintaresurssit koostuvat lähes kaikista edellä esitetyistä resursseista. Näiden käytön aiheuttamien kustannusten selittämiseksi toiminta on hyvä jakaa pienemmiksi osa-alueiksi ja tarkastella osa-alueita erillisinä resurssien käyttäjinä. Kustannusten selvittämisessä myös kausivaihtelu tulee ottaa huomioon. Useimmiten lomakeskusten kustannuslaskelmat lasketaankin koko toimintakaudeksi eikä esimerkiksi kuukaudeksi kerrallaan.

Myös muita erityisiä resurssien käytön aiheuttamia kustannusten seurantakohteita voi olla erilaisissa yrityksissä. Esimerkiksi tanssiravintoloiden on syytä laskea esiintyjän aiheuttamat kustannukset, mutta toisaalta myös esiintyjän tuomat pääsylipputuotot sekä mahdollisesti lisääntyvät myyntituotot.

Kuten edellä esitetystä käy ilmi, erilaisten yritysten ”kustannussyöpöt” vaihtelevat hyvinkin paljon. Siksi jokaisen yrityksen tulee kartoittaa omat kustannuksensa sekä luoda järjestelmä niiden seuraamiseksi. Myös kustannuskehityksen negatiivisiin muutoksiin tulee puuttua tehokkaasti ja viivyttelemättä. Tämä on yksi osa-alue, johon yritys tarvitsee laskentatoimea.

2.4 Laskentatoimi

Yrityksen laskentatoimella tarkoitetaan yrityksen liiketoimintaan liittyvää laskentaa. Laskentatoimi kerää numeraalista tietoa yrityksen liiketoiminnasta eri lähteistä, kuten kassajärjestelmästä, palkanlaskennasta ja varastonvalvonnasta. Keräysmenetelmät on tänä päivänä usein järjestetty tietotekniikan avulla, mutta keräämistä voidaan tehdä myös manuaalisesti esim. kassaraporteista tai työtunti-ilmoituksista. Alla olevassa kuvassa esitetään yksi liiketoiminnan tuottaman tiedon keräämisprosessi kaavion avulla. Tiedonkeräämiskohteet ovat aina yrityskohtaisia. Ohessa esimerkki ravintolan tiedonkeruujärjestelmästä. Mitä suuremmasta yrityksestä on kysymys, sitä monimutkaisempi järjestelmä on.

Yrityksen laskentatoimi jaetaan kahteen osa-alueeseen sen tuottaman tiedon käyttötarkoituksen mukaisesti: ulkoiseen ja sisäiseen laskentatoimeen. Laskentatoimen osien nimitysten käyttö vaihtelee sekä puhekielessä että laskentatoimen kirjallisuudessa aina sen mukaan miltä kannalta asiaa tarkastellaan. Ulkoisesta laskentatoimesta käytetään myös nimitystä yleinen laskentatoimi, koska se tuottaa tietoa yrityksen ulkopuolisille sidosryhmille. Sisäistä laskentatoimea puolestaan nimitetään johdon laskentatoimeksi sekä operatiiviseksi laskentatoimeksi. Johdon laskentatoimen nimityksen käyttö korostaa sitä, että siitä on vastuussa yrityksen johto. Operatiivinen laskentatoimi puolestaan kertoo, että se on mukana yrityksen jokapäiväisessä, operatiivisessa toiminnassa. Jako ulkoiseen ja sisäiseen laskentatoimeen kertoo laskentatoimen käytöstä yrityksen ja sen ulkopuolisten sidostyhmien välillä. Ulkoinen laskentatoimi tuottaa tietoa yrityksen ulkopuolisille tahoille ja sisäisen laskentatoimen tuottama tieto on tarkoitettu yrityksen sisäiseen käyttöön. Tässä kirjassa noudatetaan tätä näkökulmaa. Ulkoinen laskentatoimi esitellään lyhyesti luvussa xxx. Kirjan aihepiiri käsittelee sisäinen laskentatoimen hyödyntämistä yritystoiminnassa.

Ulkoinen laskentatoimi

Yrityksen ulkoinen laskentatoimi tuottaa numeraalista tietoa yrityksen liiketoiminnasta ulkopuolisten tahojen, kuten veronsaajan ja rahoittajien käyttöön. Ulkoisen laskentatoimen perusta on yrityksen liikekirjanpito, jonka perusteella yritykselle laaditaan tilinpäätös ja lasketaan verotettava tulos. Omistajille maksettavat voitot perustuvat kirjanpidon tulokseen. Verottava tulos puolestaan on pohjana yrityksen veronmaksulle.

Ulkoisen laskentatoimen hoitaminen on yritykselle lakisääteistä ja sen vuoksi pakollista. Kirjanpidon hoitamisesta on säädetty kirjanpitolailla ja –asetuksella ja ne koskevat kaikkia yrityksiä. Yritysten verotusta ohjaa laki elinkeinotoiminnan verotuksesta. Kaikkia yrityksiä koskevalla lainsäädännöllä varmistetaan, että kaikki yritykset, toimialasta ja yritysmuodosta riippumatta, noudattavat samoja sääntöjä kirjanpitonsa hoitamisessa. Myös yritysten verotus tapahtuu samojen periaatteiden mukaisesti. Tämän vuoksi yritysten tilinpäätökset ja verotustiedot ovat keskenään vertailukelpoisia. Ulkoisen laskentatoimen tuottama informaatio onkin osittain julkista, kaikkien saatavissa olevaa tietoa. Tällaisia tietoja mm. osakeyhtiöiden ja osuuskuntien tilinpäätös- ja verotustiedot.

Yrityksen liikekirjanpito rekisteröi yrityksen tulot ja menot sekä laskee sen perusteella tuloksen. Kirjanpidon tuottama tieto on käyttökelpoista arvioitaessa yrityksen menestystä ja kannattavuutta, mutta on huomioitava, että kirjanpidon tuottama tieto on jälkilaskentaa, menneen ajan tietoa. Kirjanpidoista saatu ei huomioi tulevia asioita, esim. raaka-aineiden hinnan muutoksia tai muutoksia yrityksen toimintaympäristössä. Tämän vuoksi kirjanpidon rekisteröimää laskentatietoa ei voida suoraan hyödyntää liiketoiminnan suunnittelulaskelmissa.

Sisäinen laskentatoimi

Sisäisen laskentatoimen tehtävä on ohjata yritysjohdon päätöksentekoa, tuottaa laskentatietoa liiketoiminnan suunnitteluun sekä toiminnan ohjaamiseen, johtamiseen ja tarkkailuun. Sisäinen laskentatoimi on ulkoista laskentatoimea yksityiskohtaisempaa. Laskelmia ei yleensä luovutetakaan yrityksen ulkopuolelle vaan ne on tarkoitettu palvelemaan yrityksen johtoa ja sen päätöksentekoa. Yritys voi osittain hyödyntää samoja laskentatietoja molemmissa laskentatoimen osa-alueissa, mutta suurelta osin sisäisen laskentatoimen tarvitsemat laskelmat täytyy tuottaa erikseen

Sisäisen laskentatoimen vapaaehtoisuuden vuoksi sen käytännön toteutus on aina yrityskohtaista ja voi vaihdella eri yrityksissä hyvinkin paljon. Sisäisen laskentatoimen toteutukseen vaikuttaa mm. johdon käsitys laskentainformaation tarpeesta sekä tapa ohjata yritystoimintaa ja johtaa yritystä. Myös laskentatoimen osaaminen, käytettävissä olevat aika- ja raharesurssit sekä yrityksen koko, yritysmuoto ja omistussuhteet vaikuttavat sisäisen laskentatoimen tuottaman tiedon hyödyntämistä yrityksen liiketoiminnassa ja sen kehittämisessä

Jotta yritys voisi tehokkaasti hyödyntää sisäisen laskentatoimen tuottamaa tietoa yritystoiminnan suunnittelussa ja kehittämisessä, on laskentatoimen on pystyttävä tarjoamaan oikeaa ja riittävää tietoa oikeaan aikaan. Lisäksi tarvittavan tiedon tulee olla hyödynnettävässä muodossa ja se tulee olla oikeiden henkilöiden käytettävissä, jotta yrityksen sisäinen laskentatoimi palvelee sille asetettua tarkoitusta. Sisäisen laskentatoimen käyttämiä tietoja on runsaasti ja ne vaihtelevat jonkin verran yrityskohtaisesti, mutta yleisesti käytettyjä tietoja laskelmien pohjana ovat mm. myyntimäärät, henkilöstön määrä sekä asiakastilastot.

Tietoa sisäisen laskentatoimen suunnittelu- ja seurantalaskelmiin on mahdollista saada monesta eri lähteestä mm. päivittäisistä myyntiraporteista, työvuorolistasta, lähetyslistoista, varastonvalvonnasta ja kirjanpidosta. Sisäisen laskentatoimen tarvitseman tiedon keräämismenetelmät ja -paikat vaihtelevat yrityksestä riippuen. Pienessä yrityksessä tiedonkerääjä on todennäköisesti yrittäjä itse, mutta isoissa yrityksissä on omat laskentaosastonsa, joiden tehtäviin kuuluu tiedon kerääminen ja rekisteröiminen sisäisen laskentatoimen hyödynnettäväksi. Myös sisäisen laskentatoimen tuoman tiedon hyödyntäjät vaihtelevat yrityskohtaisesti. Pienessä yrityksessä suurin hyödyntäjä on yrittäjä ja hänen lähin henkilökuntansa. Suuremmissa yrityksissä eri tahot tarvitsevat erilaista tietoa yrityksen liiketoiminnasta omassa työssään; talouspäällikkö laatii liiketoiminnan suunnittelulaskelmia, keittomestari tekee ruokien annoskortit.

Sisäinen laskentajärjestelmä

Laskentajärjestelmällä tarkoitetaan järjestelmää, joka tuottaa laskentatietoa sen käyttötarkoituksen mukaisesti hyödynnettävään muotoon. Laskentajärjestelmän luominen on monivaiheinen prosessi. Ensin selvitetään yrityksen laskentatoimen tarpeet. Ulkoisen laskentatoimen vaatimukset tulevat pääasiassa lainsäätäjältä, mutta siihen vaikuttavat yrityksen sidosryhmien mm. rahoittajien tarpeet. Sisäisen laskentatoimen tarpeita varten yritysjohdon tulee kartoittaa mitä asioita halutaan seurata ja mitä seurannalla tavoitellaan Kaikkea tietoa ei luonnollisestikaan kannata kerätä, vaan niistä tulee valita yritystoiminnan kannalta oleellisimmat. Tämän jälkeen selvitetään mistä haluttu tieto on helpoiten saatavilla. Eri järjestelmien, kuten varaus- kassa- ja työtuntijärjestelmien tuottamaa tietoa kannattaa pyrkiä hyödyntämään. Lopulta päätetään kuka tiedon kerää, mahdollisesti muokkaa sitä sekä raportoi laskentatiedon sen hyödyntäjille.

Yritysten tavat kerätä ja hyödyntää laskentatoimen tuottamaa tietoa vaihtelevat. Toteuttamistapaan vaikuttavat mm, yrityksen koko, toimiala, toimintaympäristö ja yrityksen elinkaaren vaiheet. Yleispätevää ohjetta laskentajärjestelmän rakenteelle ei voidakaan antaa, joten jokaisen yrityksen tulee luoda oma tapansa toimia.

Yrityksen menossa elinkaaren vaihe vaikuttaa merkittävästi laskentatoimen tarpeeseen yrityksessä. Yrityksen elinkaaressa on tunnistettavissa neljä eri vaihetta: alku, kasvattaminen, tasaantuminen ja lasku.

Alkuvaiheen erityispiirteet:

- kulut suuremmat kuin tulot

- kassavirtojen hallinta kriittistä

- erityistä panostusta yritysjohdolta suunnitteluun ja seurantaan

Kasvuvaiheen erityispiirteet:

- rahoituksen riittävyys

- informaation tärkeys yritysjohdon päätöksenteon apuna

Tasaantumisvaiheen erityispiirteet:

- laskentatoimen tuottaman tiedon käyttäminen seurannassa korostuu

Loppuvaiheen erityispiirteet:

- päätöksen korostuminen

- yrityksen elinkaaren pidentäminen

Nykyisin yritysten toimintaympäristöt ovat nopeasti muuttuvia. Markkinatilanteet ovat hyvin vaihtelevia ja kilpailu matkailu- ja ravitsemisalallakin on kovaa. Pärjätäkseen kilpailussa yrityksen täytyy saada tietoa markkinoiden toimivuudesta ja pystyä ennakoimaan toimintaympäristöstä tulevia viestejä.

Mitä suuremmasta yrityksestä on kysymys, sitä merkittävämpään osaan myös sisäinen laskentatoimi nousee yritystoiminnan ohjaustyökaluna. Isommilla yrityksiä on käytettävän tiedonkeruuseen tarvittavat resurssit; laskentaosaamista, tietotekniikkaa, henkilöstöä, joiden puuttuminen tai heikkous tekee pienen yrityksen sisäisen laskentatoimen toteuttamisesta vaikeampaa. Silti pienenkin yrityksen kannattaa uhrata resursseja sisäisen laskentatoimen kehittämiseen ja hyödyntämiseen.

Vaikka kirjanpidosta saatava tieto ei sellaisenaan riitäkään antamaan operatiiviseen laskentaan tarvittavaa tietoa, kannattaa sitä pyrkiä hyödyntämään mahdollisimman paljon. Esimerkiksi kirjanpidon tilien sisällön jaon hyödyntämisellä voidaan saada tuotekohtainen kate suoraan kirjanpidon raportista. Kirjanpidon aikataulun nopeuttamisella, kirjanpidosta saatava tieto on mahdollisimman pian käytettävissä. Käytännössä on aivan mahdollista, että edellisen kuukauden kirjanpidon antama tieto on käytettävissä jo seuraavan kuukauden alussa. Näin nopea kirjanpidon aikataulu vaatii hyvää yhteistyötä yrityksen taloushallinnosta vastaavan ja kirjanpitoa hoitavan henkilön välillä.

Nykypäivänä käytettävät taloushallinnon ohjelmat ovat teknisesti hyvin kehittyneitä ja niissä on runsaasti valinnan varaa. Monissa ohjelmissa on mahdollista muokata raportteja yrityksen sisäiseen käyttöön ja esim. kustannuspaikkaseuranta on tavallinen kirjanpidon lisäominaisuus. Kustannuspaikkaseurannalla yrityksen eri toimipisteet, osastot tai muut seurattavat yksiköt pidetään kirjanpidossa joko tuottojen ja kulujen tai molempien osalta erillään.

2.5 Laskentatoimen tehtävät ja laskelmatyypit

Yrityksen laskentatoiminen tehtävä on rekisteröidä tämä tieto myöhempää käyttöä varten. Lisäksi laskentatoimi hyödyntää kerättyjä ja rekisteröityjä tietoja mm. yrityksen liiketoiminnan suunnittelussa ja kannattavuuden hallinnassa. Seuraavassa on lueteltu laskentatoimen tehtävät sekä niiden käyttökohteet.

Rekisteröintitehtävä:

- liikekirjanpito

- kustannuslaskenta

- palkanlaskenta

- varastokirjanpito

- käyttöomaisuuskirjanpito

- muut tietojenkeruujärjestelmät

Hyödyntämistehtävä:

- Ulkoinen laskentatoimi

- Informaatiolaskelmat

- Sisäinen laskentatoimi

- Suunnittelulaskelmat

- Vaihtoehtolaskelmat

- Päätöksentekolaskelmat

- Tavoitelaskelmat

- Tarkkailulaskelmat

- Informaatiolaskelmat

Sekä ulkoinen että sisäinen laskentatoimi tuottaa informaatiolaskelmia. Ulkoisen laskentatoimen tuottamat informaatiolaskelmat tiedottavat yrityksen liiketoiminnan tuloksesta ja taloudellisesta tilanteesta yrityksen ulkopuolisille sidosryhmille esim. rahoittajille. Kirjanpidosta johdettu tilinpäätös on luonteeltaan ulkoisen laskentatoimen tuottama informaatiolaskelma. Sisäisen laskentatoimen tuottamat informaatiolaskelmat kertovat yrityksen johdolle toiminnan tai tehtyjen päätösten kannattavuudesta. Ilman numeraalista tietoa on mahdoton sanoa varmasti esim. mikä osasto on kannattava.

Suunnittelulaskelmat ovat tyypillisiä sisäisen laskentatoimen tuottamia laskelmia. Nämä laskelmat suuntautuvat tulevaisuuteen ja niiden avulla pyritään suunnittelemaan ja ennakoimaan tulevia liiketoiminnan tapahtumia asettamalla tavoitteita sekä suunnittelemalla niihin pääsemiseksi tarvittavia toimenpiteitä ja resurssien tarvetta. Budjetti on tärkeä suunnittelulaskelma. Budjetointia käsitellään luvussa xxx. Eri tekijöiden muutokset kuten myyntihinnan korotus ja kustannusten muuttumine vaikuttavat liiketoiminnan kannattavuuteen. Näiden muutosten arviointi laskemien avulla on osa liiketoiminnan suunnittelua. Näitä laskemia on esitelty luvussa xxx.

Koska budjetti sisältää rahamääräisiä liiketoiminnan tavoitteita, se on luonteeltaan myös tavoitelaskelma. Tavoitelaskelma sisältää asetetun tavoitteen, johon on päädytty laskennan avulla. Erilaisissa yrityksissä asetetaan erilaisia tavoitteita. Tulostavoitteen asettaminen on yleinen tavoitelaskelman tulos kaiken tyyppisissä yrityksissä. Huoneiden käyttöaste-tavoitteen asettaminen on tavallinen yritystoiminnalle asetettu tavoite hotellissa .Ravintolassa puolestaan asetetaan usein myyntitavoitteita esim. myynti/ajanjakso tai myynti/työtunti.

Vaihtoehtolaskelmien avulla tehdään valintoja eri vaihtoehtojen välillä. Vaihtoehtolaskelmilla pyritään ratkaisemaan mikä vaihtoehto on liiketaloudellisesti paras ratkaisu. Onko kannattavampaa toimia omassa vai vuokratussa liiketilassa? Tuleeko edullisemmaksi tuottaa palvelu itse vai ostaa se toiselta yritykseltä? Tehdyt valinnat ovat yrityksen sisäisiä asioita. Vaihtoehtoehtolaskelmia ei ole tässä kirjassa erikseen esitelty. Nämä laskelma liittyvät liiketoiminnan kannattavuuden suunniteluun, joten ne ovat arkipäivää esim. ravintolan keittiössä.

Päätöksentekolaskelmat on jatkoa suunnittelu ja vaihtoehtolaskelmille. Yrityksen johdon tärkein tehtävä on tehdä liiketoimintaa ohjaavia päätöksiä. Liiketoiminnan kannalta päätöksentekolaskelmat ovat oleellisin laskelmatyyppi. Hinnoittelupäätökset perustuessaan tehtyihin laskelmiin ovat tyypillisiä päätöksentekolaskelmia. Käsillä olevassa kirjassa on käsitelty suurimmaksi osaksi erilaisia hinnoitteluun liittyviä laskelmia.

Tarkkailulaskelmien avulla seurataan tehtyjen suunnitelmien ja asetettujen tavoitteiden toteutumista. Seurannan tarkoituksena on selvittää erot ja päättää toimenpiteistä johon ne antavat aihetta. Budjettiseuranta ja analyysi on tavallinen tarkkailulaskelma. Budjettianalyysiä käsitellään tarkemmin luvussa xxx Myös erilaisten liiketoiminnan tunnuslukujen seuranta, vertailu ja analysointi on osa yritystoiminnan kannattavuuden tarkkailua. Majoitus- ja ravitsemisalan keskeiset tunnusluvut on esitetty taulukkona kirjan sivulla xxx

Laskentatoimen hyväksikäyttö yrityksen organisaatiossa

Laskentatoimen tuottaman tiedon ja laskelmien hyväksikäyttö vaihtelee aina yrityskohtaisesti. Yrityksen koosta ja organisaatiorakenteesta riippuu, miten sisäinen laskentatoimi sijoittuu organisaatioon. Jos yrityksessä on oma talousosastonsa, se sijoittuu tukiprosessina omaksi osastokseen organisaatiokaaviossa. Taloushallinto-osaston tehtävä on kerätä tietoa toiminnoista, muokata sitä hyödynnettävään muotoon sekä raportoida sovitulla tavalla yrityksen johdolle tai muille laskentatoimen tuottamaa tietoa tarvitseville tahoille. Taloushallinto-osasto ei osallistu varsinaisesti tuottamansa tiedon hyödyntämiseen.

Yrityksen johto tärkein tehtävä on tehdä liiketoiminnallisia suunnitelmia ja päätöksiä. On mahdollista, että yrityksen johto tekee huonoja päätöksiä tai valintoja, jos liiketoimintaa ohjaavien päätösten teon apuna ei ole niitä tukevia laskelmia. Yrityksen johto ei yleensä osallistu päätöstensä toimeenpanoon, vaan sen tehtävä on toiminnallisella, operatiivisella johdolla. Jos yrityksessä on toimitusjohtaja, toimeenpano kuuluu hänelle yhdessä esimiesten kanssa. Esimerkiksi kun yrityksen hallitus on tehnyt päätöksen hotellin remontin aloittamisesta tai uuden ravintolan avaamisesta, käytännön toteutuksen, remontin tekijöiden etsimisen, työntekijöihin liittyvien asioiden suunnittelun sekä tulevan tuotesuunnittelun tekee toimitusjohtaja osaston johtajien kanssa.

Operatiivinen johto käyttää laskentatoimen tuottamaa tietoa myös suoraan yrityksen operatiivisen, päivittäisen toiminnan suunnitteluun ja päätöksen tekoon. Esimerkiksi hinnoittelupäätökset ovat operatiiviseen toimintaan kuuluvia päätöksiä. Tavallisia operatiivisen toiminnan suunnittelussa käytettäviä tietoja ovat asiakas- ja myyntitiedot sekä tiedot henkilökunnan käytöstä.

Yrityksen operatiivisen johdon tehtävät isommissa yrityksissä eivät yleensä liity yritysjohdon tekemien päätösten käytännön toteutukseen. Tämä kuuluu osastovastaaville ja työntekijöille. He eivät puolestaa yleensä osallistu laajamittaiseen liiketoiminnalliseen suunnitteluun ja päätöksentekoon. Heidän tehtäviin voi kuulua ja usein kuuluukin kerätä laskentatoimen tarvitsemaan tietoa mm. tietoja tehdyistä työtunneista tai asiakasmääristä.

Pienessä yrityksessä päätösten ja suunnitelmien tekijä, usein myös niiden toimeenpanija ja toteuttaja; yrittäjä itse. Jos yrityksessä on ulkopuolisia työntekijöitä, he ovat myös tehtyjen päätösten toteuttajia. Tilitoimisto korvaa pienen yrityksen taloushallinto-osaston osittain, ainakin ulkoisen laskentatoimen ja usein myös palkkahallinnon hoitamisen osalta. Mutta sisäisen laskentatoimen vaatimat laskelmat jäävät useimmiten yrittäjän itsensä hoidettavaksi.

Laskentatoimen ongelmat matkailu- ja ravitsemisalalla

Laskentatoimen hyödyntäminen liiketoiminnan ohjauksessa ja päätöksenteossa on haasteellista. Monet laskentatoimen hyödyntämisen haasteet koskevat lähes kaikkia yrityksiä toimialasta tai yritysmuodosta riippumatta. Matkailu- ja ravitsemisalalle tyypillistä on alan moni-ilmeisyys ja toimintaympäristön vaihtelevuus, joka aiheuttavat toimintaan jatkuvaa muutosta. Tämän vuoksi perinteiset teollisuuteen kehitetyt sisäisen laskennan mallit eivät suoraan sovi monillekaan alan yrityksille. Olipa yrityksen käyttöön valittu sisäisenlaskennan malli mikä tahansa tai hyödynnetäänpä sitä miten vain, on laskentatoimen käytössä useita ongelmia. Laskentatoimen ongelmat ovat esitelty seuraavassa.

Laajuusongelma tarkoittaa sitä, että täytyy päättää mitä kaikkea yrityksen tuottoihin ja kuluihin lasketaan. Otetaanko mukaan kaikki tuotot ja kulut vai vain liiketoiminnasta aiheutuneet? Ongelmia aiheuttavat lähinnä kirjanpidossa liiketoiminnan muina tuottoina käsiteltävät tuotot sekä rahoituskulut ja poisto. Kirjanpito- ja verolait määrittelevät hyvin tarkasti, miten kyseiset asiat kirjanpidossa tulee huomioida. Sisäisen laskentatoimen ollessa vapaaehtoista, täytyy yrityksen johdon ratkaista asia näiden laskelmien osalta.

Mittausongelma tarkoittaa yritystoimintaan kohdistuvien kulujen mittaustekniikan ja tiedon keräyskohteiden ratkaisemista. Miten mitataan esimerkiksi työtunnit ja tuotteisiin käytettävän raaka-aineen määrä? Lasketaanko todellinen raaka-ainekulutus esim. punnitsemalla vai laskennallisesti esim. ennakkoon laaditun annoskortin mukaisesti.

Arvostusongelma on erityisesti ravitsemisalalla hyvin keskeinen. Yrityksen toiminta voi olla kausiluonteista, mutta myös monet raaka-aineet ovat ns. kausituotteita ja varsinkin vihannesten hinnat vaihtelevat suuresti vuoden ajasta riippuen. Raaka-aine hankinnoissa saattaa tulla vastaan yllättäviäkin kuluja, jos tavarantoimittaja ei pysty toimittamaan tilattuja raaka-aineita tai haluttu raaka-aine joudutaan vaihtamaan korvaavaan, kalliimpaan tuotteeseen. Tarvittavien raaka-aineiden ja tarvikkeiden hankkimiseen saattaa kulua paljonkin työaikaa, jos tulee tarve selvittää missä tarvittavaa tuotetta on saatavilla. Työaikaa kuluu hukkaan, jos tavara joudutaan noutamaan esim. vähittäiskaupasta. Miten määritellään käytetyn raaka-aineen hinta? Käytetäänkö uusinta hintaa vai keskihintaa. Varastonvalvonta ohjelmat käyttävät yleensä keskihintaa. Entä millä arvolla huomioidaan työpanoksen sivukustannukset?

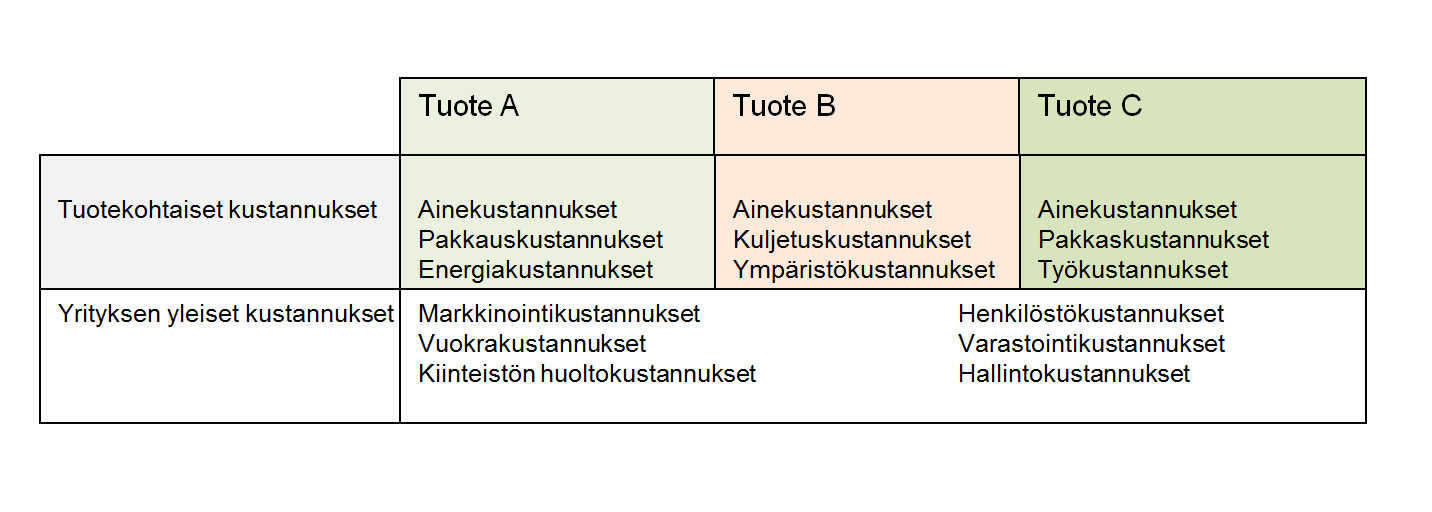

Kohdistamisongelma matkailu- ja ravitsemisalalla hyvin tyypillinen laskentatoimen ongelma. Miten tuotteelle kohdistetaan sellaiset kustannukset jotka ovat yhteisiä useammalle tuotteelle tai osastolle? Tyypillisesti nämä kustannukset yrityksen yleisiä kustannuksia. Miten huomioidaan mm. henkilöstö- hallinto- ja toimitilakustannukset hinnoittelussa ja kannattavuuden suunnittelussa? Työkustannusten kohdistaminen yhdelle tuotteelle aiheuttaa hankaluuksia, koska työresurssin tarve ei ole alalla vakio. Miten kokkien palkkakustannukset kohdistetaan myytäville ruoka-annoksille, kun myytävien ruoka-annosten määrä ei ole sama päivästä toiseen? Lisäksi saamaan aikaan voidaan tehdä useampaakin työtä ja valmistaa esimerkiksi useita ruoka-annoksia. Yrityksen yleisten kohdistaminen tuotteille hankaloituu entisestään, jos yrityksessä on useampia osastoja, vaikkapa yökerho, ruokaravintola, kahvila ja hotelli.

Alla olevassa kuvassa on kuvattu kolmea eri tuotetta myyvän yrityksen kustannusten kohdistamisongelmaa. Kaikki tuotteet eivät kuluta samalla tavalla liiketoiminnassa tarvittavia resurseja.

Kuva. Kustannusten kohdistamisongelma

Jaksotusongelmaa ratkaistaessa joudutaan ottamaan kantaa miten kustannukset jaetaan laskentajaksoille? Nämä kulut ovat tyypillisesti kustannuksia, jotka tuottavat yritykselle tuloa pidemmällä aikavälillä. esim. koneet ja laitteet sekä rakennukset. Miten esimerkiksi koiravaljakkosafareja myyvä yritys jakaa koirien hankintahinnan eri vuosille? Myös markkinointikustannukset tai henkilökunnan koulutus voivat tuottaa tuloa vasta paljon itse tapahtumaa myöhemmin.

Näitten ongelmien ratkaiseminen on yritysjohdon tehtävä Mitään yleispätevää ohjetta ongelman ratkaisemiseksi ei voida antaa. Eri yritysten sisäisen laskentatoimen laskemia ei pidä verrata keskenään selvittämättä ensin miten laskentatoimen ongelmat kyseisessä yrityksessä on ratkaistu. Jotta laskentatoimen ongelmat tulevat yrityksen kannalta tarkoituksenmukaisesti ratkaistuksi, on yrityksen toiminnasta vastaavien henkilöiden tunnettava yrityksensä tuotteet, tuotantoprosessit, henkilöstön työtehtävät sekä osastojen välinen työnjako.

Mietittävää:

Mitä eroa on yrityksen ulkoisella ja sisäisellä laskentatoimella?

Mitä kirjanpidosta saatavaa tietoa voidaan hyödyntää sisäisessä laskentatoimessa?

Mitä ongelmia on kustannusten kohdistamisessa matkailu – ja ravitsemisalalla?

Sisäisen laskentatoimen tarve erilaisissa matkailu- ja ravitsemisalan yrityksissä

Seuraavassa on esitelty matkailu- ja ravitsemisalan eri toiminta-ajatuksilla toimivia yrityksiä, niin kuin ne on kirjan esimerkeissä ja tehtävissä ja jaoteltu. Myös operatiivisen laskentatoimen tarpeen erityispiirteet toiminta-ajatuksella toimivassa yrityksessä on esitelty lyhyesti.

Elintarvikealan yritykset jatkojalostavat raaka-aineita matkailu- ja ravitsemisalan yritysten sekä vähittäiskaupan tarpeisiin. Alan yritykset ovat itsenäisiä yrityksiä, mutta niiden koko voi vaihdella maatalouden sivuelinkeinoa harjoittavasta yrityksestä aina suureen kansainväliseen elintarviketeollisuuden yritykseen saakka. Kirjassa on mukana esimerkkinä pieni, paikallisesti toimiviin elintarvikeyritys, koska nämä liittyvä varsinkin maaseudulla oleellisena osana matkailu- ja ravitsemisalaan. Näiden yritysten haasteena on tuotesuunnittelu sisältäen myös hinnoittelun ja kannattavuuden suunnittelun. Kannattavuuden suunnittelussa jakelu- ja varastointikustannukset ovat erityisesti huomioitava.

Pito- ja juhlapalveluyritys suunnittelee toteuttaa erilaisia tilauksia ja juhlia omissa, tai ulkopuolisissa tiloissa. Toimintaan sisältyy myös toisilta yrittäjiltä välitettyjä palveluita, kuten ohjelma- tai majoituspalveluja. Näissä yrityksissä laskentatarpeita on tilaisuuksien kokonaishinnoittelussa ja kannattavuuden suunnittelussa. Erityisesti käyttävien raaka-aineiden sekä tarvittavan työajan suunnittelu tärkeää.

Ateriapalvelu, jonka toiminta-ajatuksena on tuottaa ravitsemispalveluita yhdelle tai usealle asiakkaalle. Ateriapalvelujen suurimmat käyttäjät ovat sairaaloiden ja koulujen ruokalat. Näihin ruoka toimitetaan keskuskeittiöstä valmiina ruokailijoille tarjoiltavaksi jakelukeittiöstä. Ateriapalveluina pidetään myös paikanpäällä suurkeittiössä valmistettavia ja tarjoiltavia aterioita. Työpaikkaruokalat toimivat usein tällä periaatteella.

Kahvilat, jonka tärkeimpänä tuotteina ovat kahvi, tee, leivonnaiset ja pikkusuolaiset. Kahviloiden myynti koostuu pienistä kertaostoksista ja perustuu usein hyvään liikepaikkaan, jossa asiakasvirtaa on riittävästi.

Ruokaravintolat, myyvät ravitsemispalveluita taajaman keskustassa tai lähiössä. Yrityksen myynti koostuu pääasiassa ruoka-annosten myynnistä, mutta alkoholeja ja muita juomia myydään asiakkaille. Ruokatuotantoa voidaan harjoittaa vaihtelevasti hyväksikäyttäen erilaisia esivalmistusasteita ja edellä mainittujen elintarvikeyritysten tuotteita. Sisäisen laskennan tarpeita tuotehinnoittelussa, kannattavuuden suunnittelussa sekä seurannassa.

Seurusteluravintolaksi kutsutaan ravintolaa, jonka myynti koostuu pääasiassa alkoholeista ja muista juomista. Myös yökerhot luetaan tähän ryhmään. Ravintolan toimintaan voi sisältyä myös esiintyviä taiteilijoita, joiden kustannuksista osa katetaan pääsylipputuloilla. Seurusteluravintoloiden ja yökerhojen tärkeitä suunnittelukohteita ovat esiintyjien ja työkustannusten vaikutus kannattavuuteen.

Ohjelmapalveluyritys, tuottaa ohjelmapalveluita suoraan omille asiakkaille sekä suurempien majoitus- ja matkailuyritysten asiakkaille. Yritys voi myös liittää muiden yritysten tuottamia ohjelmapalveluita omaan tuotepakettiinsa sekä järjestää majoitusta ja ruokapalveluita tarvittaessa joko itse tuotettuna tai toisilta yrityksiltä ostettuna.

Matkailukeskuksilla on useimmiten omat majoitus- ja ravintolatilat. Alan toiminta-ajatus on laaja eikä yrityksiä voi suoraan verrata keskenään. Matkailukeskukset voivat olla pieniä, usein maatalouden lisäelinkeinona toimivia maatilamatkailuyrityksiä, kylpylöitä tai laskettelu- ja urheilukeskuksia tai edellisten yhdistelmiä. Myös yhdistykset pitävät yllä erilaisia lomakeskuksia. Matkailukeskusten tuotepaketteihin voidaan usein liittää asiakkaan tarpeen mukaan majoituspalvelujen lisäksi ravitsemis-, liikunta- tai ohjelmapalveluja. Nämä voivat olla tilanteen mukaan myös toisilta yrityksiltä välitettyjä palveluita. Matkailuyrityksen toiminta on useimmiten sesonkiluonteista ja sen vuoksi hinnoittelu ja kannattavuus on selvitettävä kausikohtaisesti.

Hotelleilla ja muilla majoituspalveluja tuottavilla yrityksillä on kiinteä majoituskapasiteetti, jolloin suurin osa yritystoiminnan kustannuksista on myynnistä riippumatonta. Suurimmat kuluerät ovat itse rakennukseen liittyvät kustannukset. Tämän vuoksi majoitusalan yritysten kannattavuuden tärkein tekijä myyntitulojen maksimointi, jota nimitetään Revenue managementiksi.