3. Yritystoiminnan kannattavuus

Sisällysluettelo:

3. Yritystoiminnan kannattavuus

3.1. Tuottavuus ja tehokkuus

Yrityksen tuottojen ja kustannusten erotuksena laskettu tulos voi olla voittoa tai tappiota. Yritystoiminnan kannattavuutta mitataan voiton määrällä. Tappiollinen toiminta ei ole kannattavaa. Kannattavuus tarkoittaa että yritystoimintaan uhratut panokset ovat niistä saatua tuottoa pienemmät, eli yksinkertaistettuna yritystoiminta on kannattavaa silloin, kun se tuottaa voittoa. Jatkuvuuden kannalta yritystoiminnan kannattavuus on oleellinen tekijä.

Yritystoiminnan kannattavuus on tämän kirjan keskeinen asia. Yrityksen liiketoiminnan kokonaiskannattavuus selviää ainakin tilinpäätöksestä tilikauden päätteeksi, mutta se ei ratkaise tuotteiden hinnoittelun oikeellisuutta eikä kerro suoraan osastojen, tuoteryhmien ja yksittäisten tapahtumien kannattavuutta. Näiden lisäksi tulee ratkaista onko yrityksen voitto tavoiteltu ja riittävä. Näiden asioiden ratkaisemiseksi tarvitaan sisäisen laskentatoimen tuottamaa tietoa.

Kannattavuutta voidaan mitata absoluuttisina lukuina tai suhteutettuna tuloslaskelman eriin lähinnä liikevaihtoon. Kirjanpito ilmoittaa yrityksen absoluuttisen kannattavuuden laskentakaudella, mutta lukuja on syytä verrata esimerkiksi yrityksen omaan liikevaihtoon, jolloin erikokoisia yrityksiä voidaan verrata toisiinsa sekä yritys voi verrata kannattavuusmittareita omiin historiatietoihinsa. Tämän kirjan esimerkeissä tärkeimpiä kannattavuuden mittareita ovat liikevaihdosta lasketut myyntikate-, palkkakate- ja käyttökateprosentti.

Tehokkuus ja kannattavuus eivät ole sama asia, vaikka arkikielessä ne usein sekoittuvatkin. Tehokkuudella tarkoitetaan sitä, kuinka tehokkaasti yrityksen tuotantoprosessiin tarvittavia resursseja käytetään. Yritystoiminta voi olla kannattavaa, vaikka resurssien käyttö ei ole tehokasta. Resurssien käytön tehostamisella pyritään aina yritystoiminnan kannattavuuden parantamiseen, eli silloin pyritään saamaan kustannuksia pienemmäksi. Henkilökunnan uudelleen järjestelyt ja toiminnan osien ulkoistaminen sekä esivalmistettuihin tuotteisiin siirtyminen pyrkii juuri toiminnan tehostamiseen.

Yrityksen tuotantoprosessin tarvitsemien resurssien käytön tehokkuutta mitataan erilaisilla tunnusluvuilla. Aiheeseen liittyvät keskeiset tunnusluvut on esitetty tässä kirjassa aina käsitelään asian yhteydessä. Tässä kirjassa ei oteta kantaa yritystoiminnan pääomien käytön tehokkuuteen, siksi näitä tunnuslukujakaan ei kirjassa esiinny.

3.2 Tuotot ja kustannukset

Tuotot

Tuotoilla tarkoitetaan yrityksen liiketoiminnasta saamia tuloja, jotka se on saanut myydessään tavaroita tai palveluja asiakkailleen tiettynä ajanjaksona. Ajanjakso voi olla lyhyt tai pitkä tarkastelujaksosta riippuen. Matkailu- ja ravitsemisalalla tuottoja syntyy usean erityyppisen suoritteen eli tuotteiden myynnistä. Yrityksen toiminta-ajatuksesta ja liikeideasta riippuu, millaisia tuotteita yritys myy asiakkailleen, esim. hotelli myy majoitustilaa ja grilli saa tuottonsa hampurilaisten ja lihapiirakoiden myynnistä.

Sisäisessä laskennassa tuotto voidaan määritellä

tuotto = yksikköhinta x myyntimäärä

Tuottojen seuraaminen on matkailu- ja ravitsemisalalla, kuten muillakin aloilla, helpompaa kuin kustannusten seuranta. Nykyisin myyntituottojen rekisteröintiin käytettään pitkälti atk-pohjaisia kassajärjestelmiä, jotka keräävät myyntitiedot suoraan yrityksen liikekirjanpitoon. Vaikka kassajärjestelmä ei olisikaan täysin automatisoitu, myyntitietojen kerääminen ja seuraaminen on suhteellisen helppoa. Ravintolassa myynnit lyödään asiakaspalvelutilanteessa kassakoneeseen, johon on mahdollista määrittää tuoteryhmät tai tuotteet seurantaa varten. Myös laskutettavan myynnin rekisteröinti vaivatonta, jos laskutus hoidetaan tietokoneohjelmalla, joka pystyy keräämään tietoja halutulla tavalla eriteltynä. Matkailu- ja ravitsemisalan yrityksen myyntituotot maksetaan usein heti kassaan tai laskutettaessa lyhyellä maksuajalla, mikä helpottaa tuottojen rekisteröintiä ja seuraamista.

Liiketoiminaan kuuluvia tuottoja sanotaan kirjanpidossa liikevaihdoksi tai myynniksi. Yrityksellä voi olla myös muita, kuin suoraan liiketoimintaan kuuluvia tuottoja. Liiketoiminnan muita tuottoja ovat sellaiset tuotot, joita saadaan varsinaisen liiketoiminnan ulkopuolisista tuloista. Liiketoiminnan muita tuottoja voisi ravintolalle muodostua esim. hovimestarin pitämästä viiniluennosta tai asiakkaalle vuokratun kahviastiaston vuokrasta. Lisäksi yrityksellä voi olla rahoitus- tai satunnaisia tuottoja. Rahoitustuottoja saadaan kun kertyneitä rahavaroja sijoitetaan lyhyt- tai pitkäaikaisiin sijoituksiin tai talletustileille. Satunnaisia tuottoja voi syntyä esimerkiksi saadusta vahingonkorvauksesta. Tässä kirjassa keskitytään liiketoiminnasta syntyvään tulovirtaan eli yrityksen myyntituottoihin.

Tässä linkki työ- ja elinkeinominsiteriön matkailuntiekarttaan, jossa on esitelty matkailutoimiala numeroina.

Kustannukset

Kustannuksiksi kutsutaan yleisesti niitä tekijöitä, joihin yritys kuluttaa rahaa toiminnan jatkamiseksi ja tulojen hankkimista edistääkseen. Kustannuksia seurataan kirjanpidossa, mutta kustannusten kohdistaminen osastoille, tapahtumille, tuoteryhmille ja tuotteille antavat perustan hinnoittelulle ja kannattavuuden suunnittelulle. Matkailu- ja ravitsemisalan toiminnan monipuolisuus ja vaihtelevuus saattaa kuitenkin vaikeuttaa kustannusten seurantaa ja kohdistamista tuotteille, tuoteryhmille tai osastoille.

Teoriassa voidaan vaivattomasti laskea, paljonko raaka-aineet maksavat ja paljonko henkilökunnan palkkaamisesta aiheutuu yritykselle kustannuksia. Kustannukset rekisteröityvät kirjanpitoon, mutta tämä tieto ei välttämättä riitä sisäisen laskennan tarpeisiin. Todellisuudessa osa raaka-aineista voi pilaantua tai voi syntyä hukka-annoksia, mikä lisää raaka-ainekulutusta. Arvioitu työaika voi jäädä ennakoitua lyhyemmäksi tai venyä pidemmäksi. Näin ollen tuotetta kohden lasketut kustannukset eivät ole vakiot. Esimerkiksi elintarviketeollisuudessa tuotteita valmistetaan tasaisesti päivästä toiseen, jolloin tuotteelle on helpompi laskea tarkat raaka-aine-, palkka-, energia- yms. kustannukset kuin vaihtelevammassa ravintolatoiminnassa.

Kustannuksia voidaan ryhmitellä usealla tavalla eri tavalla. Perinteisesti kustannukset jaetaan seuraavien kustannuskäsiteparien mukaisesti:

- Toiminnan volyymin mukaan: muuttuvat ja kiinteät kustannukset

- kustannukset jaetaan muuttuviin ja kiinteisiin sen mukaan riippuvatko kustannukset suoraan toiminnan volyymistä eli tuotantomäärästä.

- Aiheuttamisperiaatteen mukaan: välittömät ja välilliset kustannukset

- Välitön kustannus = suoraan tuotteelle tai kustannuspaikalle tai tulosyksikölle kohdistettava kustannus, joka voidaan määrittää syntyvän suoraan tuotteen valmistuksesta, kuten raaka-aineet ja valmistuspalkat. Välittömät kustannukset ovat yleensä muuttuvia kustannuksia.

- Välillinen kustannus = välillisesti tuotteen valmistuksesta syntyvät kustannukset, kuten käyttötarvikkeet tai palkat, jotka eivät suoranaisesti synny tuotteen valmistamisesta. Välilliset kustannukset voivat olla muuttuvia kustannukset tai useimmin kiinteitä kustannuksia, kuten markkinointi tai hallintokulut.

- Laskentakohteen mukaan: erilliskustannukset ja yhteiskustannukset

- erilliskustannukset jäävät pois, jos laskentakohde poistetaan yrityksestä. Esimerkiksi jos yrityksen osasto lopetetaan jäävät osaston erilliskustannukset pois.

Kuva: Kustannusten ryhmittely

Kustannuskäsitteet

Seuraava esimerkki selventää kustannuskäsitteitä. Esimerkistä voidaan myös nähdä yrityksen kustannusoptimi, eli mikä määrä tuotetta vallitsevissa oloissa kannattaisi valmistaa. Tämä teoreettinen esimerkki ei välttämättä suoraan toimi matkailu- ja ravitsemisalalla, mutta selventää kustannusten käyttäytymistä tuotantoprosessissa. Taulukosta voidaan nähdä myös tuotteen valmistuksen rajakustannus eli se lisäkustannus, joka syntyy yhden lisäyksikön valmistamisesta. Rajakustannus on sama 4000 yksikköön asti, jonka jälkeen yrityksen kapasiteettiongelmien johdosta kustannukset alkavat kasvaa. Rajakustannus on tässä tapauksessa muuttuva kulu, joka sisältää raaka-aineiden lisäksi muitakin tuotteelle kohdistettuja kustannuksia, kuten valmistuspalkkoja tai energiakuluja.

Muuttuva kustannus = tuotteen valmistuksesta tai myymisestä suoraan syntyvä kustannus. Riippuvat suoraan myyntimäärästä (raaka-ainekulu) tai liikevaihdon määrästä esim. liikevaihtoon sidottu vuokra.

Kiinteä kustannus = kustannus, joka ei riipu suoraan tuotantomäärästä. Syntyvät ajan kulumisen perusteella ( kuukausivuokra) tai omista päätöksistä (markkinointi).

Kokonaiskustannus = kustannukset yhteensä tietyllä tuotantomäärällä (myyntimäärä).

Rajakustannus = lisäkustannus, joka syntyy yhden lisäyksikön valmistamisesta tietyllä tuotantomäärällä.

Esimerkki: valmistetaan ruoka-annosta suurina erinä elintarvikeyrityksessä

Toiminta-asteen noustessa kiinteät kustannukset jakautuvat useammalle yksikölle, joten kiinteät yksikkökustannukset pienevät jatkuvasti. Matalimmat kokonaisyksikkökustannukset ovat noin 8000 yksikön kohdalla. Yrityksen kustannusoptimi on valmistusmäärä, jossa yksikkökohtainen rajakustannus on yhtä suuri kuin kokonaisyksikkökustannus. Tämä kohta nähdään myös kuviosta.

Kustannusten jakaminen muuttuviin ja kiinteisiin kustannuksiin on tarpeellista, jotta pystytään tekemään laskelmia eri suuruisille asiakasryhmille tai eri myyntivolyymeille. Tätä jakoa ei välttämättä käytetä virallisissa tuloslaskelmissa, mutta hinnoittelu- ja kannattavuuslaskelmissa se on tarpeellinen.

Ongelmalliseksi kulujen ryhmittelyn tekee matkailu- ja ravitsemisalan toiminnan luonne. Tietyt kustannukset ovat selkeästi verrannollisia myyntivolyymistä, mutta myös kiinteäksi luokiteltavat kustannukset saattavat muuttua portaittain eli ovat ns. puolikiinteitä. Osa palkoista voi olla suoraan verrannollisia asiakasmäärästä (liikevaihdosta) ja esimerkiksi energiankulutus kasvaa toiminnan lisääntyessä. Yritys voi näin ollen määritellä oman toimintansa mukaisesti, mitkä kustannukset ovat muuttuvia ja mitkä kiinteitä.

Tässä kirjassa on päädytty käyttämään perinteistä muuttuvat – kiinteät kustannukset ryhmittelyä, koska se on tällä hetkellä on vallitseva käytäntö matkailu- ja ravitsemisalalla ja noudattaa alan järjestöjen suosituksia. Muuttuvien ja kiinteiden kustannusten määrittelyssä on tässä kirjassa käytetty seuraavaa lähestymistapaa:

Muuttuvia kustannukset ovat ne kustannukset, joille pystytään määrittämään suora riippuvuus suhde myyntivolyymiin tai asiakasmäärään.

Esimerkiksi energiakustannukset kasvavat myyntimäärän noustessa, mutta miten paljon ?

Kun kustannukset ryhmitellään edellä mainitulla tavalla voidaan kirjan laskuesimerkeissä edetä johdonmukaisesti samalla laskelmarakenteella ja laskentatavalla.

Muuttuvat kustannukset

Muuttuvat kustannukset (välittömät kustannukset) ovat niitä kustannuksia, jotka riippuvat selkeästi asiakasmäärästä. Ravitsemistoiminnassa niitä ovat raaka-aineet, kertakäyttöastiat ja pakkaukset, jotka syntyvät samassa suhteessa kuin tuotteita myydään ja ovat yksiselitteisesti laskettavissa yhdelle tuotteelle. Majoitustoiminnassa muuttuvia kustannuksia ovat huoneen siivous-, liinavaatekustannukset sekä muut tarvikekustannukset, joita syntyy majoituspalveluja myytäessä. Useissa ohjelmapalveluissa ei ole lainkaan suoranaisia muuttuvia kustannuksia, vaikka suuri osa kustannuksista onkin tavalla tai toisella asiakasmäärästä riippuvaisia. Esimerkiksi moottorikelkkailussa käytettävä polttoaine on muuttuva kustannus tai jos ohjelmaan kuluu asiakaskohtaisia tarvikkeita. Esimerkiksi köysikiipeilyssä ei ole lainkaan varsinaisia muuttuvia kustannuksia, vaikka periaatteessa köydet kuluvat käytössä. On kuitenkin hankalaa ja tarpeetonta yrittää laskea yhden kiipeilijän aiheuttamaa kustannusta köysien ja varusteiden käytöstä.

Muuttuvat kulut ovat kustannuksia, jotka riippuvat yksiselitteisesti toiminnan volyymistä (myynti/asiakasmäärästä)

Muuttuvat kustannukset ovat usein lineaarisesti kasvavia eli kulut kasvat tasasuhteisesti suhteessa suoritemäärään. Matkailu- ja ravitsemisalan muuttuvat kustannukset ovat yleensä juuri tasasuhteisesti kasvavia kustannuksia. Jos muuttuvat kustannukset kasvavat suhteellisesti enemmän suoritemäärän kasvaessa nimitetään niitä progressiivisesti muuttuviksi kustannuksiksi. Degressiivisesti muuttuvia kuluja voi syntyä, kun esimerkiksi raaka-aineita ostetaan suuria määriä, jolloin saadaan suurempia alennuksia.

Myyntimäärään sidotut palkat ovat luonteeltaan muuttuvia kustannuksia eli ne syntyvät myyntimäärästä riippuen. Käytännössä ne kannattaa kuitenkin käsitellä omana kulueränään, jotta toimintaan tarvittava työpanos selviää yksiselitteisesti. Muuttuvat palkat voidaan laskea osuutena liikevaihdosta (myynti), jos järkevä laskentaperuste onnistutaan määrittämään. Usein on kuitenkin vaikea ratkaista miten paljon työtunnit todella lisääntyvät myynnin kasvaessa.

Osa kustannuksista on ns. puolikiinteitä. Ne saattavat nousta portaittain myyntimäärän noustessa. Palkat voivat olla myös puolikiinteitä kustannuksia, kun asiakasmäärän ylittäessä tietyn rajan joudutaan palkkaamaan uusi työntekijä. Eräiden ohjelmapalvelujen turvamääräykset saattavat määritellä montako työntekijää ryhmää ohjaamaan tarvitaan.

Energia ja vesimaksut ovat myöskin riippuvaisia myyntimäärästä, mutta niiden määrittäminen muuttuviksi kustannuksiksi ei ole järkevää, kuin pidemmissä yhtäjaksoisissa tuotantoprosesseissa, kuten suuremmissa elintarvikeyrityksissä. Ravintolan ruoka-annokselle lasketut energiakulut voivat vaihdella suurestikin riippuen montako annosta tehdään kerralla, joten yhden annoksen energiakulujen selvittämisestä saatava hyöty on kyseenalainen. Talvella erikseen vuokrausta varten lämmitettävän lomamökin energiakulut on perusteltua kohdistaa tuotteen muuttuvaksi kustannuksiksi.

Käytännössä on järkevää toimia siten, että jos kustannus ei ole selkeästi riippuvainen asiakasmäärästä määritetään se kiinteäksi kuluksi. Myös puolikiinteät kustannukset kannattaa sijoittaa kiinteiksi kuluiksi, koska järkevien aiheutumisperusteiden määrittäminen on työlästä ja olosuhteet saattavat muuttua nopeastikin.

Henkilöstökustannukset

Henkilöstökustannukset käsitellään tämän kirjan laskelmissa yleensä omana kustannuseränään. Tämä helpottaa oikean työpanoksen määrittämistä, mikä on erityisen tärkeää matkailu- ja ravitsemisalan yrityksissä. Useimmiten kustannukset käsitellään kiinteiden kulujen omaisesti, jolloin ne eivät ole suoraan riippuvaisia toiminta-asteesta. Joissakin tapauksissa voi olla perusteltua määrittää osa tai jopa kaikki henkilöstökuluista muuttuviksi kuluiksi.

Pakolliset henkilöstökustannukset koostuvat maksetuista bruttopalkoista ja niihin liittyvistä lakisääteisistä sekä vapaaehtoisista kustannuksista. Bruttopalkat pitävät sisällään kaiken työntekijälle maksetun rahapalkan ja luontoisetujen verotusarvot. Tunti- ja kuukausipalkkojen lisäksi lomapalkka, lomaraha sekä sairausajan palkka lasketaan rahapalkkaan kuten myös työehtosopimuksen mukaiset työajoista riippuvat lisät ja JP-päivästä (juhlapäivä) maksetut korvaukset. Alan työehtosopimuksessa on määritelty työsuhteen ehdot minimipalkoineen. Työehtosopimuksen ollessa yleissitova, kuten majoitus- ja ravitsemisalan työehtosopimus on, täytyy kaikkien alan työnantajien noudattaa sen vähimmäisehtoja.

Tässä kirjassa käytämme yhteisnimeä sosiaalivakuutus kaikista lakisääteisistä työntekijän palkasta työnantajan maksettavista vakuutuksista ja sosiaaliturvamaksusta. Sosiaalipalkoilla tarkoitamme kaikkia varsinaisen työn tekemisestä maksettavien palkkojen lisäksi maksettavia palkoja, kuten sairaus- ja vuosiloma-ajan palkkoja.

Lakisääteisiä tai työehtosopimuksen mukaisia ja siten yritykselle pakollisia sosiaalivakuutuksista tai –palkoista aiheutuvia kustannuksia ovat seuraavat:

Sosiaalivakuutusmaksut pienellä yrityksellä (v. 2007) TARKASTA NÄMÄ TÄLLÄ VUODELLE)

Työeläkemaksu (Tyel) keskimäärin 16,5

Tapaturmavakuutusmaksu 1

Työttömyysvakuutusmaksu 1,5

Ryhmähenkivakuutus 0,1

Sosiaaliturvamaksu 2,958

Yht 22,058

Sosiaalipalkat

Lomapalkat ja korvaukset 11,5

Lomarahat 5,75

JP-päivät 5,4

Sairausajan palkat 2,3

Muut 4

Yhteensä 29,9

Yrityksen sisäisissä laskelmissa on perusteltua käyttää 60 prosenttia sivukuluprosenttina, joka kattaa sekä sosiaalipalkat että -vakuutusmaksut. Kirjan tehtävissä ja esimerkeissä on noudatettu tätä sivukuluprosenttia kattamaan varsinaisten työstä maksettujen bruttopalkkojen lisäksi yrityksen kulustannukseksi tulevat palkat ja palkkaukseen liittyvät maksut.

Kustannuksia tulee myös pakollisesta työterveyshuollon järjestämisestä, työvaatteista ja sosiaalitilojen järjestämisestä sekä vapaaehtoisesta virkistystoiminnasta ja merkkipäivälahjoista. Vapaaehtoisia ovat myös työnantajan työntekijöille ottama vapaaehtoinen eläkevakuutus tai vapaa-ajan tapaturmavakuutus.

Yrittäjä voi saada tulonsa yrityksestä eri tavoin riippuen yritysmuodosta mm. palkkana, yritystulona tai osinkoina. Yrittäjän asema määräytyy yrittäjäeläkelain (YEL) mukaan ja tarkasteltavia asioita ovat yritysmuodon lisäksi työskentely yrityksessä sekä oma ja perheen omistus yrityksestä. Jos yrittäjälle maksetaan palkkaa siitä tulee maksaa myös sosiaaliturvamaksu. Yrittäjän eläke- ja tapaturmavakuutus tulee hoitaa erillisillä vakuutuksilla. Näitä vakuutuksia otettaessa yrittäjän tulee määritellä ns. ennakkopalkkasumma, joka ei perustu todelliseen maksettavaan palkkaan, vaan sen tulee perustua siihen mitä samasta työstä maksettaisiin ulkopuoliselle henkilölle. Yrittäjät helposti määrittelevät ennakkopalkkasumman matalaksi ajatellessaan säästävänsä kuluissa. Hetkellinen kulusäästö voi kuitenkin kostautua, jos yrittäjä joutuu tapaturman seurauksena hakemaan korvausta tapaturmavakuutuksesta tai kun hän jää eläkkeelle. On myös huomattava, että YEL-vakuutuksen ennakkopalkkasumma on myös monien sosiaalietuuksien, kuten sairaspäivärahan ja vanhempainrahan, peruste.

Kannattavuuslaskelmissa yrityksessä työskentelevä yrittäjä on suositeltavaa sijoittaa tuloslaskelmaan henkilöstökulujen kohdalle, jotta toimintaan tarvittava työpanos näyttää realistiselta, vaikka yrittäjä ei nostakaan yrityksestä varsinaista palkkaa. Eli hänen palkkansa sijasta käytetään laskennallista, vastaavasta työstä maksettavaa palkkasummaa. Jos tämän palkan määrittäminen ei ole mahdollista, voidaan yrittäjän palkkakuluna käyttää korkeimman alaisen palkkaa vastaavaa määrää.

Henkilöstökustannusten kokonaismäärä riippuu ratkaisevasti henkilöstön käytön tehokkuudesta. On tärkeää suunnitella henkilöstön käyttö niin, että henkilökunnan määrä vastaa sen todellista tarvetta. Henkilöstökulujen kokonaiskustannusten hallitsemiseksi on työtuntien määrän lisäksi kontrolloitava myös tehdyn työtunnin hintaa. Työtuntien tehokkuutta voidaan mitata ja seurata esim. laskemalla liikevaihdon ja tehtyjen työtuntien suhde tietyltä aikaväliltä esim. työvuoron tai päivän ajalta.

Henkilöstökustannusten määrään vaikuttaa yrityksen liikeidean lisäksi esimiestyö, työtilojen toimivuus, sekä työntekijöiden ammattitaito. Myös työn tehokkuus, työntekijöiden työmotivaatio sekä työyhteisön työilmapiiri vaikuttavat kustannuksiin. Parhaiten henkilöstökuluja voidaan kontrolloida hyvällä työvuorosuunnittelulla; oikeat ihmiset, oikeassa paikassa, oikeaan aikaan ja oikeaan hintaan.

Matkailu- ja ravitsemisalalla käytetään usein vuokratyövoimaa etenkin tasaamaan ruuhkahuippuja. Työvoimaa vuokraavat yritykset ovat arkipäivää ravintolatoiminnassa ja toiminta on laajenemassa myös majoitustoimintaan. Vuokratun työntekijän palkkakustannus työtuntia kohden saattaa olla korkeampikin kuin vakituisen, mutta joustavuus työtunneissa ja muissa ehdoissa houkuttaa vuokratun työvoiman käyttöön.

Millaisia vaikeasti ennakoitavia kustannuksia voi henkilöstöstä aiheutua yrityksen maksettavaksi? Miten työvuorosuunnitellulla voidaan pienentää henkilöstökustannuksia? Miksi alalla käytetään paljon satunnaista työvoimaa? Mitä hyötyä ja haittaa yritykselle voi olla vuokratun työvoiman käytöstä?

Toimitilakustannukset

Vuokrat ja muut toimitilakustannukset ovat raaka-aine ja henkilöstökulujen lisäksi suuri menoerä. Nämä kustannukset vaihtelevat runsaasti yrityksen liikeideasta riippuen. Taajamien keskustassa sijaitseville ruoka- ja seurusteluravintoloille vuokra saattaa olla liiketoiminnan kannattavuuden kannalta ratkaiseva kustannus. Vuokran suuruus suhteessa sijaintiin voi ratkaista koko yrityksen kannattavuuden. Muutamissa tapauksissa hyvin menestynyt ravintola on joutunut lopettamaan edullisen vuokrasopimuksen umpeuduttua, kun vuokra on noussut huomattavasti uuden sopimuksen johdosta. Keskustan ulkopuolella sijaitsevissa yrityksissä toimitilakulut ovat yleensä kohtuullisemmat ja muut tekijät ratkaisevat toiminnan kannattavuuden.

Myös yrityksen omistamien toimitilojen kustannukset on huomioitava kannattavuutta suunniteltaessa. Pienissä matkailu- ja ohjelmapalveluyrityksissä saattaa laskelmista unohtua tilojen sekä sen laitteiden hankinnan ja käytön aiheuttamat kustannukset. Jos mökkejä rakennetaan vuokrausta varten tulee kannattavuuslaskelmissa huomioida mokkien rakennuskustannusten takaisinmaksu. Rakennnuskustannus voidaan huomioida vuosittaisina poistoina tai kätevä tapa on käyttää laskennallista vuokraa hinnoittelu- ja kannattavuuslaskelmissa. Näin voidaan toimia myös siinä tapauksessa, että yritys omistaa toimitilansa.

Yleensä toimitilakustannukset ovat kuukausivuokria, jotka sovitaan vuokrasopimusta tehdessä. Jossakin tapauksissa vuokrat on sovittu prosenttiosuutena liikevaihdosta. Tällaisen sopimuksen tekemistä kannattaa harkita tarkkaan. Liikevaihtoon sidottu voi olla huono yrityksen kannalta , koska vuokran nousu saattaa leikata tehon kaikilta kannattavuuden parantamisyrityksiltä. Toisaalta, jos liikevaihtoa ei synny, ei muodostu myöskään vuokranmaksuvelvollisuutta ellei sovittua minimivuokraa. Sateisena kesänä se voi pelastaa kesäkahvilayrityksen toiminnan. Kuukausi vuokra on kiinteäkulu, mutta liikevaihtoon sidottu vuokra taas riippuu toiminta-asteesta muuttavien kulujen tapaan.

Muut kustannukset

Edellä mainittujen kuluryhmien lisäksi matkailu- ja ravitsemisalan yrityksillä on suuri joukko erilaisia kustannuseriä, jotka ovat luokiteltavissa kiinteiksi kustannuksiksi. Kiinteät kustannuksethan (~välilliset kulut) eivät kohdistu suoraan myyntituotteisiin tai tuoteryhmiin. Ne eivät muutu suoraan myyntimäärän mukaan. Nämä kustannukset saattavat vaihdelle suurestikin, mutta eivät myyntimäärästä johtuen. Markkinointikuluja ehdotetaan usein virheellisesti muuttuviksi kuluiksi niiden suuren vaihtelun takia, mutta vaihtelu ei johdu yrityksen myynnin volyymista, vaan omista päätöksistä. Kuten edellä on selvitetty kannattaa kaikki sellaiset kulut, joilla ei ole suoraa yhteyttä myyntimääriin sijoittaa kiinteisiin kustannuksiin.

Markkinointikustannuksia ovat kaikki yrityksen mainontaan, myynninedistämiseen sekä asiakassuhteiden hoitoon käytetyt kulut. Kaikki sähköiseen markkinointiin liittyvät kulut voidaan lukea markkinointikuluiksi.

Kiinteistönhuoltokustannuksia syntyy kaikissa matkailu- ja ravitsemisalan yrityksissä, joilla on kiinteä liikepaikka. Suurimmat kiinteistönhuoltokustannukset ovat hotelleilla, joilla toiminta perustuu kiinteistöjen tilojen vuokraamiseen, mutta myös ravintolan on huomioitava tämä kustannuserä.

Energiakustannuksiin sisältyy yleensä sähkö- ja vesimaksut. Näitä eriä voidaan erotella yrityksen toiminnan edellyttämällä tavalla. Joskus lämmityskustannukset ovat toiminnan kannalta tärkeitä kustannuksia, jolloin niitä tulee seurata omana eränään.

Hallintokustannuksia syntyy kirjanpidon sekä muiden hallinnollisten asioiden hoitamisesta. Hallintokustannukset voivat olla palkkakustannuksia. Osa näistä kustannuksista voi olla ulkopuoliselle, kuten tilitoimistolle, maksettuja palveluita. Hallintokulut voivat sisältää myös esimerkiksi oman kirjanpitäjän palkkakustannuksia. Ne voidaan erottaa muista hallintokuluista, mutta on syytä pitää erillään varsinaisista tuotantotoiminnan aiheuttamista palkoista, jotta oikea myyntiä vastaava työpanos voidaan selvitään.

Kuljetuskustannuksia voi syntyä tuotteiden tai asiakkaiden kuljettamisesta. Nämä kulut voivat olla ulkopuolisille maksettuja maksuja tai oman kuljetuskaluston käytöstä aiheutuneita kustannuksia.

Provisioita maksetaan toiselle yrityksen korvauksena tuotteiden myymisestä. Eteenkin majoitus- ja matkailutuotteita välitetään usein esimerkiksi matkatoimiston toimesta. Yleinen käytäntö on, että tuotteen myyntihinta asiakkaalle sama ostipa hän tuotteen suoraan lopulliselta myyjältä tai välittäjän kautta. Tuotteen välittänyt yritys laskuttaa ennalta sovitun provisio korvauksena omasta työstään. Tämän kirjan esimerkeissä myyntiprovisiot on käsitelty yhtenä kustannuseränä, mikä soveltuu hyvin sisäisen laskennan tarpeisiin ja helpottaa laskelmien laatimista.

Koneiden ja laitteiden huoltokustannukset on myös huomioitavat toimintaa suunniteltaessa. Nämä kustannukset voivat olla ennalta sovittuja huoltosopimuksia tai koneiden ja laitteiden käytöstä aiheutuneita huoltoja ja korjauksia. Koneita ja laitteita voidaan myös vuokrata leasing-sopimuksilla, joka on luonteeltaan pitkäaikainen vuokrasopimus. Leasing-maksu sisältää yleensä myös huolto- ja korjauskustannukset.

Edellä lueteltujen kustannusten lisäksi yrityksissä syntyy monia muita kulueriä. Yritys voi ryhmitellä näitä kustannuksia tarpeen mukaan tai käyttää pienemmistä eristä yhteistä sekalaiset kustannukset ryhmää. Hinnoittelu- ja kannattavuuslaskelmien tekeminen onnistuu parhaiten, kun käytetään kirjapidossa käytettävää kustannusten ryhmittelyä. Kirjan liitteenä on Suomen hotelli- ja ravintolaliiton ja Suomen matkailuyhdistyksen suositus sisäiseksi tuloslaskelmaksi, jossa on myös suositus kustannusten ryhmittelemiseksi.

Tutkimuksessaan Harris on selvittänyt matkailu- ja ravitsemisalan kulurakennetta. Hän kannattaa kustannusten jakamista muuttuviin- ja kiinteisiin siten, että puolikiinteät kustannukset sijoitetaan kiinteisiin kuluihin. Eräät kustannuserät, kuten palkat voidaan jakaa aiheutumisperiaatteen mukaan, joko kiinteisiin tai muuttuviin. Jako muuttuviin ja kiinteisiin antaa mahdollisuuden tehdä joustavia budjetteja. Hän käyttää myös tässä kirjassa esitettyä kannattavuus kuviota kulurakenteen esittämiseen. Tutkimusaineistona Harrisilla oli Holiday Inn –ketjun hotelli- ja ravintolatoiminta. Yksiköiden kulurakenne selvitettiin ja se koulutettiin myös henkilökunnalle. Näin työntekijöillä oli parempi käsitys miten kannattavuutta voidaan parantaa jokapäiväisessä työssä. Koulutusta varten kuvattiin videomateriaali, jota työntekijät käyttivät opiskelumateriaalina.

Mietittävää:

Voivatko samat kustannukset olla sekä kiinteitä, että muuttuvia ?

Miten ravitsemis- ja majoitustoiminnan kustannukset poikkeavat toisistaan ?

3.3 Kirjanpidon tuloslaskelma sisäisen tuloslaskelman perustana

Tuloslaskelma on kirjanpidosta johdettu raportti, jonka tehtävä on laskea yrityksen tuotot ja kulut erotuksena yritystoiminnan tulos. Tässä luvussa keskitymme selvittämään tuloslaskelman rakentumisen ja lukemisen periaatteet. Lopuksi muunnamme kirjanpidon tuottaman virallisen tuloslaskelman katetuottolaskennan vaatimaksi sisäiseksi tuloslaskelmaksi.

Tuloslaskelmaa tulkittaessa on huomioitava, että tuloslaskelma kertoo tulot ja menot joltakin tietyltä aika-, eli, raportointijaksolta. Raportointijakson pituus voi olla lyhimmillään jopa päivä, mutta se ei ole tarkoituksenmukaista. Tavallinen raportointijakso on kuukausi, neljännesvuosi tai tilikausi.

Jotta tuloslaskelma antaisi oikeat tiedot sekä yrityksen tuloista ja menoista, että liiketoiminnan tuloksesta, tulee kirjanpito laatia suoriteperusteella. Suoriteperusteisuus tarkoittaa, että tulot ja menot kohdennetaan sille kuukaudelle, jolloin tuotto tai kulu on aiheutunut, vaikka maksu ei olisikaan tapahtunut tai välttämättä edes laskua ei ole lähetetty kaupan toiselle osapuolelle. Tarvittaessa voidaan käyttää apuna laskennallisia jaksotuksia esim. sosiaalipalkkojen ja vakuutusten kohdentamiseksi. Lainsäädäntö antaa tietyin rajoituksin mahdollisuuden tehdä kirjanpitoa laskutus- tai maksuperusteella, mutta tuolloin kirjanpidon tulos ei anna tarkkaa tietoa yritystoiminnan tuloksesta.

Jos yritys harjoittaa arvonlisäverotonta liiketoimintaa, kirjanpidon tuottamassa tuloslaskelmassa ei esitetä myynnin arvonlisäveroa lainkaan. Myynnistä suoritettava arvonlisävero on yritykselle läpikulkuerä, joka kuuluu tilittää valtiolle ostoihin sisältyneellä arvonlisäverolla vähennettynä. Tuloslaskelman luvut ovat siis arvonlisäverottomia. Tässä yhteydessä emme käsittele arvonlisäveroa tarkemmin. Siihen perehdytään myöhemmin tässä kirjassa.

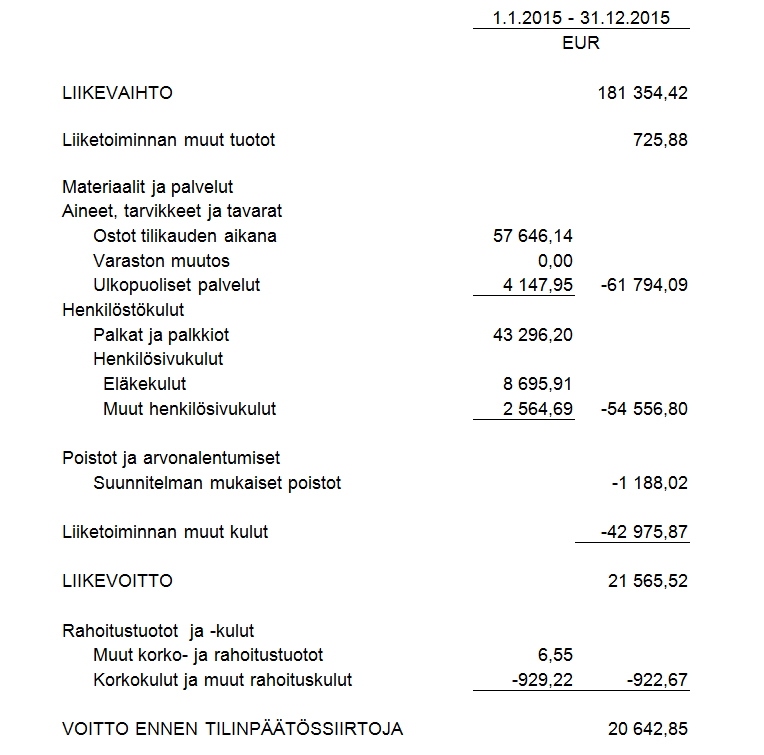

Esimerkki: osakeyhtiömuotoisen yrityksen virallinen yksinkertaistettu tuloslaskelma

Liikevaihto

Sisältää yrityksen liiketoiminnasta muodostuneet tuotot ilman arvonlisäveroa. Arvonlisäveron käsittelyn takia eri verokantaiset tuotteet täytyy kirjata omille kirjanpidon tileille. Kirjanpidossa liikevaihto voidaan eritellä eri tavoin tuotteittain, tuoteryhmittäin tai osastoittain yrityksen sisäistä laskentaa varten.

Kannattavuuslaskelmissa nämä esitetään yritystoiminnan tuottoina. Tämä erä on kannattavuuslaskelmien kannalta hyvin oleellinen, koska se kertoo kuinka paljon yritystoimintaan uhrattuja panoksia vastaan on saatu tuottoja. Tuotot ovat mukana lähes kaikissa kannattavuuslaskelmissa ja usein laskenta aloitetaan selvittämällä tuottojen määrä.

Liiketoiminnan muut tuotot

Tähän ryhmään tulee kirjata kirjanpidossa muut kuin yrityksen liiketoiminnasta, sijoituksista tai satunnaisista eristä tulleet tuotot. Liiketoiminnan muina tuottoina pidetään mm. yrityksen liiketoimintaan tarkoitetun omaisuuden myynnistä saadut myyntivoitot, tilapäisestä omaisuuden vuokraamisesta tulleet tuotot sekä esim. liiketoiminnan keskeytysvakuutuksesta saadut vakuutuskorvaukset.

Kannattavuuslaskelmissa liiketoiminnan muita tuottoja ei yleensä huomioida, koska ne muodostuvat eristä, jotka eivät muodostu suoraan yrityksen liiketoiminnasta.

Ostot

Ostoihin kuuluvat liiketoiminnan muodossa jalostettavaksi tai suoraan sellaiseen myytäväksi tarkoitetut. Ostot tulee myös jakaa eri arvonlisäverokannoittain eri kirjanpidin tileiksi. Suunnitelmallisella kirjanpidon tilien määrittämisellä voidaan kirjanpidon tulosteista saada suoraan eri tuotteiden katteita.

Ostojen ryhmään kuuluvat myös tuotteen valmistamiseen tai myymiseen välittömästi liittyvät kulut. Kirjanpidossa käytetään usein käyttötarvikkeet- nimistä tiliä, jonne esim. ravintolatoiminnassa kirjataan ruokatuotteeseen liittyvät kertakäyttöastiat ja käärepaperit, joita ei suoraan myydä asiakkaalle, mutta jotka ovat oleellisia asiakaspalvelun tai tuotteen tarjoilun kannalta.

Ostot on tärkeä erä kannattavuus laskelmissa. Myyntikatetta ei voida laskea kirjanpidon tuloslaskelman perusteella, jos myydylle tuotteelle tai tuoteryhmälle kohdistuvia ostoja ei ole eritelty.

Varastojen muutos

Varaston muutos oikaisee ostoja verraten laskentakauden lopun arvonlisäverottomana inventoidun varaston arvoa laskentakauden lopun vastaavaan. Varastoon ostaminen ei ole yrityksen tuloverotuksessa vähennyskelpoista. Kyseiselle laskentakaudelle tulee kohdistaa sellaiset hankinnat, joista on tullut myös tuottoja kyseinä laskentakautena. Eli tuotteet on myyty asiakkaalle. Siksi varaston lisääntyminen oikaisee ostoja vähentävästi ja vähentyminen vaikuttaa päinvastoin.

Esim.

Alkuvarasto (arvonlisäveroton) 20 000

Loppuvarasto (arvonlisäveroton) -18 000

Varaston muutos 2 000

ostot laskentakautena 132 000

varaston muutos + 2 000

laskentakauden ostot yht 134 000

Tässä esimerkissä varaston arvo on vähentynyt 2000 €. Se tarkoittaa, että laskentakauden ostojen lisäksi kyseisen ajanjakson myyntien aikaan saamiseksi on käytetty varastossa olleita tavaroita varaston vähennyksen verran. Tämä summa lisätään laskentakauden ostoihin.

Jotta tarkasteltavan kauden raaka-ainekäyttö voidaan laskea ja hyödyntää kirjanpidon tuottamaa tietoa esim. myyntikatelaskelmassa, tulee varastoinventaari tehdä aina laskentakauden lopuksi. Myös kirjanpitoon tehtävä varastonmuutoskirjaus tulee tehdä samalla tavalla jaoteltuna, kun myyntikatetietoa halutaan seurata.

Ulkopuoliset palvelut

Ulkopuoliset palvelut sisältävät sellaiset toisilta yrityksiltä ostetut palvelut, jotka yrityksen tulisi liikeideansa mukaisesti tuottaa itse. Ohjelmapalvelujen järjestäjällä näitä ovat mm pitopalvelun kustannukset ruokien toimittamisesta ja ratsutallin kustannukset, joka omistaa hevoset ja ohjaa ratsastusretken.

Ulkopuolisten palvelujen merkitys yrityksen liiketoiminnalle vaihtelee hyvin paljon riippuen yrityksen liikeideasta. Varsinkin matkailualalla on suuntaus, jossa myytävä tuote koostuu useamman yrittäjän tuottamasta palvelusta. Ravintola-alalla käytetyin ulkopuolinen palvelu on työvoiman vuokraus.

Kannattavuuslaskelmissa ulkopuoliset palvelut täytyy ottaa huomioon. Yrityksen liikeideasta riippuen ne esitetään joko muuttuvissa kustannuksissa tai kiinteissä kustannuksissa. Muuttuvissa kustannuksissa esittäminen on perustelua silloin kuin ostettu palvelu liittyy suoraan myytävään tuotteeseen, kuten edellä esitetyssä ratsastusretkessä. Jos toiselta yrittäjältä ostettu palvelu ei suoranaisesti ole muuttuva kustannus, se tulee esittää laskelmissa kiinteiden kustannusten ryhmässä.

Palkat ja palkkiot

Tähän ryhmään kuuluvat kaikki yrityksen maksamat bruttopalkat luontoisetuineen sekä sosiaalipalkkoineen. Kirjanpidossa palkkoja voidaan ryhmitellä eri tileille yrityksen sisäisenlaskennan tarpeita varten. esim. vakituisen- ja satunnaisen henkilökunnan palkat voidaan pitää eri kirjanpidon tilillä. Myös eri toimipaikkojen tai toimipisteiden palkat voidaan pitää omilla kirjanpidon tileillä.

Henkilöyhtiön (kommandiittiyhtiö ja avoin yhtiö) ja toiminimi- muodossa toimivan yrittäjän yksityisottojen muodossa nostama palkka ei ole tässä summassa.

Palkkakulut esitetään kannattavuuslaskelmissa henkilöstökuluissa. Jos yrittäjän palkka ei ole mukana palkkakuluissa tai on alihinnoiteltu, se tulee huomioida laskennallisen palkan perusteella henkilöstökuluissa.

Eläkekulut

Tässä erässä esitetään yrityksen osuus työntekijöiden eläkemaksuista. Myös yrittäjän eläke kuuluu kirjanpidossa tähän erään.

Todellisten eläkekulujen selvittämiseksi tulee laskennallisesti laskea myös sosiaalipalkkojen perusteella maksettavaksi tuleva eläkekulu.

Yrityksen sisäisissä laskelmissa eläkekulut esitetään henkilöstökuluissa.

Muut henkilösivukulut

Tässä erässä tulee esittää muut prosentuaalisesti palkoista laskettavat henkilösivukulut kuin eläkekulut. Tällaisia ovat, tapaturma-, työttömyys- ja ryhmähenkivakuutus sekä sosiaaliturvamaksu.

Yrityksen sisäisissä laskelmissa muut henkilösivukulut esitetään henkilöstökuluissa.

Poistot ja arvonalentumiset

Poistoissa esitetään yrityksen pitkäaikaisten hankintojen vuosikulun osuutta. Verotuksessa ei ole hyväksyttyä vähentää kokonaan hankintavuonna sellaista hankintaa, joka tuottaa tuloa yritykselle useampana vuotena. Hankinnasta voidaan tehdä vuosipoistoja, joiden enimmäismäärät on määritelty hyödykeryhmittäin laissa Elinkeinotoiminnan verottamisesta (EVL). Esimerkiksi kaluston poisto 25%.

Sisäisessä tuloslaskelmassa poistot esitetään katetuoton jälkeen omana eränään. Poistot tulee erityisesti huomioida sellaisessa toiminnassa johon liittyy runsaasti kiinteän omaisuuden hankintoja esim. mökkivuokraustoiminnassa tai kelkkasafareja myyvässä yrityksessä.

Liiketoiminnan muut kulut

Tuloslaskelman otsikko Liiketoiminnan muut kulut, pitää sisällään runsaan määrän eri kirjanpidon kulutilejä. Käytetyt tilit vaihtelevat jonkin verran yrityksen liikeideasta ja erittelyn tarpeesta riippuen. Kirjanpidon tilien nimen tulee kuvata tilille kirjattavia kuluja. Liiketoiminnan muita kuluja ovat mm:

- Muut henkilöstökulut:

- Työterveys

- Virkistys- ja harrastustoiminta

- Työvaatteet

- Toimitilakulut

- Vuokra

- Siivouskulut

- Sähkö- ja vesi

- Toimistokulut

- Toimistotarvikkeet

- Puhelin- ja postikulut

- Atk-kulut

- Mainos- ja markkinointikulut

- Ilmoitusmainonta

- Asiakasviihde

- Kotisivut

- Edustuskulut

- Muut kulut

- Kirjanpito- ja tilintarkastus

- Kokous- ja neuvottelu

- Muut kulut

Sisäisissä laskemissa muut liiketoiminnan kulut esitetään kiinteissä kuluissa tarkoituksen mukaisesti ryhmiteltynä.

Virallisesta tuloslaskelmasta näin yksityiskohtaista tietoa yrityksen toiminnasta ei voi suoraan lukea. Muiden kulujen erittelemistä varten tarvitaan virallisesta tuloslaskelma kirjanpidon tileittäin.

Rahoitustuotot ja –kulut

Rahoitustuotot ja –kulut johtuvat yrityksen rahoituksen järjestämisestä tai rahan sijoittamisesta saaduista tuotoista. Tavallisin rahoitukseen liittyvä kulu on rahoituslaitokselta otetun lainan korot. Tuottoja muodostuu esim. tilanteesta, jossa yritys säästää rahaa suurempaa hankintaa varten tai sijoittaa muuten varoja myöhempää käyttöä varten.

Kannattavuuslaskelmissa rahoitustuotot ja – kulut otetaan mukaan ihan lopuksi ennen voiton laskemista. Erityisen suuri merkitys rahoitustuotoilla ja –kuluilla on sellaisissa sisäisissä laskemissa, jossa suunnitellaan rahoitusta tai uusia hankintoja.

Rahoitukseen ja sen suunnitteluun liittyviä asioita

Satunaiset tuotot ja kulut

Tähän ryhmään kuuluu todella ennakoimattomat ja hyvin satunnaiset tuotot ja kulut. Esimerkkinä voisi mainita yrityksen saama vahingonkorvaus.

Satunnaisia tuottoja ja kuluja ei huomioida kannattavuuslaskelmissa satunnaisuutensa vuoksi. Ne on kuitenkin huomioitava esim. rahoituksen riittävyyttä suunniteltaessa.

Katetuottoajattelu

Katetuottolaskentaa käytetään yrityksen kannattavuuden arviointiin ja suunnitteluun. Katetuottolaskennan lähtökohtana on, että kustannukset jaetaan muuttuviin ja kiinteisiin kuluihin. Katetuotto on yrityksen tuotot vähennettynä muuttuvilla kustannuksilla. Kun katetuotosta vähennetään kiinteät kustannukset saadaan yrityksen tulos. Katetuottolaskennan mukainen tuloslaskelma on seuraava:

Tuotot

– Muuttuvat kulut

_________________________

= Katetuotto = myyntikate

– Kiinteät kulut

_________________________

= Tulos = käyttökate

Katetuottoajattelun perustana on yksinkertaistettu ja pelkistetty näkemys kustannuslaskennan perusasetelmista. Se perustuu seuraaville perusolettamuksille:

- Kustannukset voidaan jakaa muuttuviin ja kiinteisiin

- Muuttuvat kustannukset muuttuvat lineaarisesti riippuen toiminta-asteesta (~myyntimäärästä)

- Kiinteät kustannukset ovat täysin kiinteitä toiminta-asteesta riippumatta

- Myyntihinnat sekä tuotannontekijöiden myyntihinnat ovat vakioita ja toiminta-asteesta riippumattomia

- Tehonsopeutusta ei tapahdu

Tämän kirjan laskenta perustuu lähtökohdiltaan katetuottoajatteluun. Katetuottoajattelun perusolettamuksia sovelletaan kuitenkin löyhemmin ja laskentaa on sovellettu paremmin matkailu- ja ravitsemisalan toimintaan sopivaksi ja toimialan käytännön toimintatapoja noudattavaksi. Tässä kirjassa esitettyjen laskelmien Taustalla on myös ajatus kustannusten vähentämisjärjestyksestä, jossa tuotoista vähennetään ensin suoraan tuotteisiin kohdistuvat kustannukset, kuten raaka-ainekulut, seuraavaksi toiminnasta aiheutuvat henkilöstökustannukset ja viimeisenä toiminta-asteesta onko sana selitetty jossakin riippumattomat, kiinteiksi luokitellut kustannukset.

Katetuottolaskenta on yksi käytetyimmistä kannattavuuslaskentamalleista. Myös muilta laskentamalleja on kehitetty vastaamaan yritysten erilaisiin tarpeisiin. Näitä on esitelty lyhyesti sivulla xxx.

Sisäinen tuloslaskelma

Sisäisellä tuloslaskelmalla tarkoitetaan yrityksen omaan käyttöönsä muovaamaa kannattavuuslaskelmaa. Kirjapidon tuloslaskelma ei välttämättä anna riittävän tarkkaa informaatiota yrityksen jokapäiväisen toiminnan ohjaamiseen, joten tarvitaan toiminnan kannalta paremmin jäsenneltyä laskelmaa. Sisäisen laskelman tulee olla yhteydessä kirjanpidon laskelmiin ja parhaassa tapauksessa kirjanpito tuottaa myös sisäiseen laskentaan sopivaa materiaalia.

Useat matkailu- ja ravitsemisalan tuotteista on vaikea tai jopa mahdotonta hinnoitella yksittäisenä tuotteena. Esimerkiksi moottorikelkka safarin hinnoittelemiseksi on laskettava koko kausi, jotta suuret kiinteät kustannukset voidaan jakaa toteutuneille safareille. Tästä syystä tässä esitetään sisäinen tuloslaskelma, jonka avulla voidaan pureutua suurempiin kokonaisuuksiin. Sisäisen tuloslaskelman hyödyntämiseen palataan tarkemmin kannattavuutta käsittelevissä luvuissa.

Matkailu- ja ravitsemisalalla hinnoittelu- ja kannattavuuslaskelmien tärkeimmät tehtävät ovat.

- Selvittää tuotteiden ja tuoteryhmien oikea hinnoittelu

- Varmistaa, että toteutukseen tarvittava työpanos on oikeassa suhteessa myyntihintaan

- Tuotteen, tuotepaketin tai yrityksen lopullinen kannattavuus, kun kaikki kustannukset on kohdistettu

Näiden asioiden selvittämiseksi sisäisessä tuloslaskelmassa tarvitaan:

- Myyntikate, joka ilmoittaa tuoteryhmäkohtaisen katteen muuttuvien kustannusten jälkeen

- Palkkakate, joka ilmoittaa toiminnan katteen tarvittavien työtuntien jälkeen

- Käyttökate, joka ilmoittaa lopullisen kannattavuuden

Kustannukset on siis jaettava ainakin muuttuviin, palkkakuluihin

( henkilöstökuluihin) ja muihin kiinteisiin kustannuksiin.

Kirjassa käytettävä sisäinen tuloslaskelma:

Kun myyntikatteelle, palkkakatteelle ja käyttökatteelle lasketaan prosentit suhteessa liikevaihtoon, voidaan prosentteja verrata yrityksen omiin laskelmiin sekä alan tilastoituihin keskiarvoihin. Yrityksen sisäinen tuloslaskelma tulee rakentaa vastaamaan yrityksen toimintaa. Kustannusten ryhmittelyä ja tarvittavia katteita voidaan muokata yrityksen toimintaan sopiviksi. Ongelmia voi syntyä, jos yrityksellä useita toisistaan poikkeavia osastoja tai tuoteryhmiä. Yleensä sisäinen tuloslaskelma rakennetaan keskimäärin sopivaksi kaikille osastoille tai erilaiset laskelmat yhdistetään lopuksi yhteiseksi sovellettuun yhteenvetoon.

Yrityksen sisäinen tuloslaskelma on tarkoitettu yrityksen operatiivisen johdon käyttöön liiketoiminnan suunnittelun ja seurannan apuvälineeksi. Siitä saadaan selville tarkempaa tietoa yritystoiminnasta, kuin virallisesta tuloslaskelmasta. Tämän vuoksi sisäisen tuloslaskelman tiedot ovat tarkoitettu ainoastaan yrityksen omaan käyttöön.

Aiemmin esitetty virallinen tuloslaskelma on alla muunnettu sisäisen tuloslaskelman muotoon. Myös kate- ja voittoprosentit on laskettu. Liiketoiminnan muita tuottoja ei oteta mukaan sisäiseen tuloslaskelmaan. Myös lukujen esittämisjärjestys on muuttunut poistojen osalta. Kiinteät kustannukset on jaoteltu tarkempiin ryhmiin aiemmin esitetyllä tavalla. Nämä tiedon on saatu kirjanpidon tileiltä.

Käytännössä on ongelmia saada edellä esitetyn kaltaista sisäistä tuloslaskelmaa suoraan kirjanpidosta, koska kirjanpito noudattaa aikaisemmin esitettyä virallista kaavaa. Jos yrityksellä on oma laskentaosasto, voidaan sisäinen laskelma muokata mieleiseksi, mutta pienempien tilitoimistojen raporttien muokkaus ei välttämättä onnistu aivan helposti.