5. Kannattavuuden suunnittelu ja hallinta

Sisällysluettelo:

5. Kannattavuuden suunnittelu ja hallinta

5.1. Kannattavuuden tunnusluvut ja kannattavuuskuvio

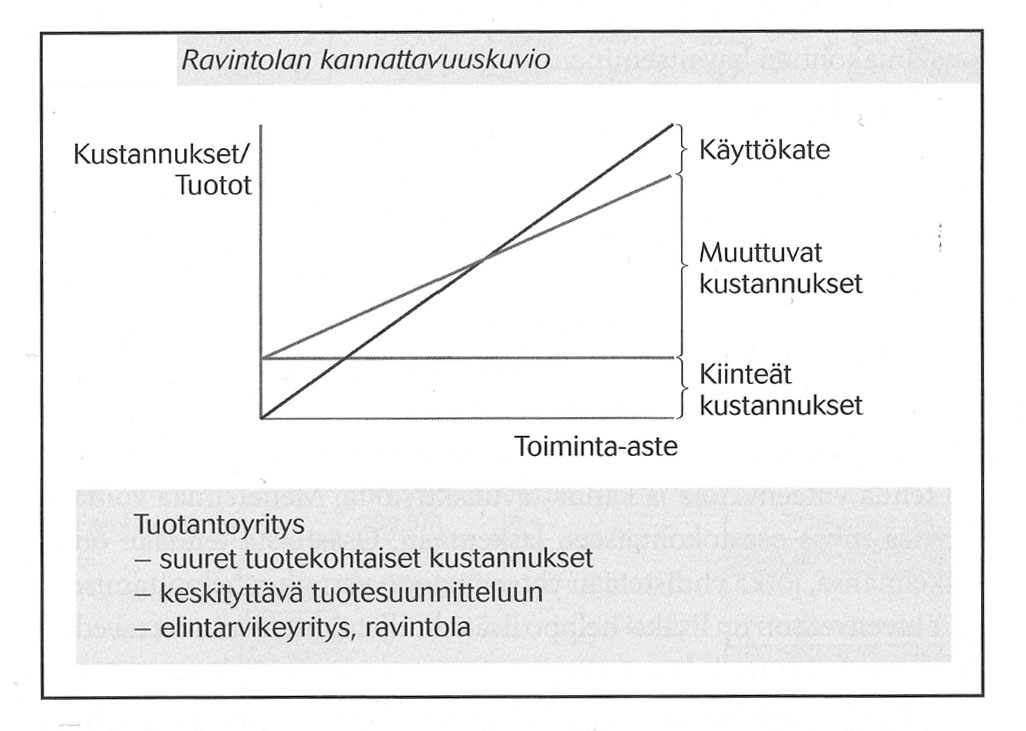

Tuloslaskelma kuvaa yrityksen liiketoiminnan tilanteen tietyllä volyymillä eli tuotannon tasolla. Kannattavuuskuvion tarkoituksena on kuvata yrityksen toimintaa liikevaihdon (myyntimäärä) vaihdellessa. Kuvio piirretään yleensä kuvaamaan yrityksen toimintaa pisteestä, jolloin liikevaihto on nolla (ei myydä mitään) tuloslaskelman osoittamaan pisteeseen. Kuviolla voidaan kuvata yrityksen kannattavuus- ja kustannusrakennetta tuotannon määrän vaihdellessa.

Seuraavissa esimerkeissä käytetään pelkistettyä tuloslaskelmaa. Työvoimakustannukset on sisällytetty kiinteisiin kustannuksiin ja arvolisävero on jätetty pois selkeyden vuoksi. Kannattavuuskuvion voi piirtää myös edellä esitetystä sisäisestä tuloslaskelmasta, jossa erotellaan henkilöstökulut omaksi kustannuseräkseen.

Nämä kannattavuuden tunnusluvut ja kaaviot perustuvat katetuottolaskennan olettamuksiin, jotka esiteltiin kappaleessa 3. Tärkeimpänä olettamuksena on, että muuttuvat kulut riippuvat lineaarisesti liikevaihdosta eli myyntikate% on vakio. ( = katetuottoprosentti)

Tuloslaskelmasta voidaan laskea kannattavuuden tunnusluvut:

Kriittinen liikevaihto (KRP) = Liikevaihto, jolla katetaan kaikki kustannukset kyseisellä myyntikateprosentilla. Käyttökate on tällöin nolla. Jos yritys on tappiollinen on kriittinen liikevaihto korkeampi, kuin toteutunut liikevaihto.

KRP = Kiinteät kulut / myyntikate% x 100 = 4500 e / 60 x 100% = 7500 e

Varmuusmarginaali (VM) = se pelivara, jonka verran ollaan kriittisen liikevaihdon yläpuolella. ( Tai alapuolella, jos yritys tuottaa tappiota.)

VM = Liikevaihto – KRP = 10 000 e – 7500 e = 2500 e

Varmuusmarginaaliprosentti (VM%) = varmuusmarginaali prosentteina verrattuna yrityksen liikevaihtoon. Auttaa vertailemaan erikokoisia yrityksiä.

VM% = VM / Liikevaihto x 100 = 2500 e / 10 00 e x 100% = 25%

Kannattavuuskuvio esimerkki tuloslaskelmasta

Kannattavuuskuviosta voi myös tarkastella yrityksen kulurakennetta. Kiinteiden ja muuttuvien kulujen suhde voidaan näin havainnollistaa graafisesti. Samoin muuttuvien kustannusten suhde myyntimäärin nähdään kuviosta. Muuttuvien kulujen kulmakerroin (jyrkkyys) vastaa myyntikateprosenttia. Piste, jossa kokonaiskustannuksia ( mukut+kikut) leikkaavat liikevaihtoa kuvaavan suoran on kriittinen piste. Varmuusmarginaali voidaan mitata liikevaihtoa kuvaavalta akselilta toteutuneen ja kriittisen liikevaihdon erotuksena. Näitä tunnuslukuja ja kannattavuuskuviota voidaan soveltaa usealle toimialalle.

Ravitsemisalan yrityksillä ovat muuttuvat kulut yleensä suuremmat verrattuna majoitusalan yrityksiin. Kuviosta voidaan havaita seuraavaa:Majoitusalan yrityksen kiinteät kulut ovat korkeat, jolloin kriittinen liikevaihto on korkeammalla kuin ravitsemisalalla. Yrityksen on myytävä suhteellisesti enemmän, jotta saavutetaan muuttuvat ja kiinteät kulut kattava liikevaihto. Esimerkiksi hotellissa ei myydystä huoneesta synny enää suuria lisäkustannuksia (muuttuvia kustannuksia), joten kaikki huoneet kannattaa myydä, vaikka halvemmallakin. Yöpymisvuorokautta ei voi varastoida. Myynnin maksimointiin keskittyvät lentoyhtiöissä kehitetty Yield-management sekä revenue-management. Näissä maksimoidaan myyty kapasiteetti huomioimalla mahdolliset peruutukset ym. Toki esimerkiksi myyntihintaa muuttamalla saadaan kannattavuutta parannettua. Koska kapasiteetti on kiinteä ja tuotteista syntyneet kustannukset ovat pienet, ratkaisee yrityksen hinnoittelu- ja myyntistrategia kannattavuuden.

Ravitsemisalan yrityksen kustannukset muodostuvat suurelta osin suoraan tuotteista aiheutuvista muuttuvista kustannuksista. Tuotekohtainen kate on avainasemassa lopullista kannattavuutta suunniteltaessa. Osa kiinteistä kustannuksistakin saattaa olla luonteeltaan puolikiinteitä, jotka riippuvat jollakin tavalla myynnin volyymistä. Tuotesuunnittelulla voidaan vaikuttaa tuotekohtaiseen katteeseen raaka-ainekustannuksia tai tuotantomenetelmiä muuttamalla, ja siten myös työvoimakustannuksiin, joten tuotesuunnittelu on avainasemassa kannattavuutta suunniteltaessa.

Kannattavuuden ja hinnoittelun suunnittelussa on suurta apua, jos laskentaa onnistutaan suorittamaan tuote- tai tuoteryhmätasolla. Mitä suurempia yksiköitä käsitellään, sitä hankalampaa on todellisten ongelmakohtien havaitseminen.

Matkailu- ja ravitsemisalan erityispiirteenä on myös asiakkaiden kokema kokonaiselämys, johon liittyy paljon ei-taloudellista informaatiota. Miten huomioidaan asiakkaan kokonaiselämys hänen asioidessaan ravintolassa? Voidaanko hinnoittelussa huomioida myös esteettiset elämykset? Monet tutkimukset osoittavat, että asiakkaan tyytyväisyys ravintolaelämykseen riippuu useasta muusta tekijästä, kuin pelkästään myytävästä tuotteesta. Perinteinen hinnoittelu lisäämällä haluttu kate raaka-ainekuluihin ei huomioi esimerkiksi millainen tarjoilutapa tuotteeseen sisältyy. Tarkentuuko hinnoittelu, jos ravintolaelämys pilkotaan kustannustekijöiksi? Lisääkö taitava keittiöhenkilökunta ravintolaelämystä ja näin tuotteen myyntihintaa ?

Lähde:Tommy D. Andersson

Seuraavassa esimerkissä on tuoteryhmäkohtaisia kokonaismyyntejä. Nämä myynnit, kuten tuoteryhmien myydyt yksiköt, löytyvät kassajärjestelmän myyntiraportista. Tuoteryhmille on laskettu keskihinta, joka voi olla tuotteiden myyntihintojen keskiarvo tai todellinen myyntihinta, jos tuoteryhmässä ei ole kuin yksi tuote. Henkilöstökustannukset käsitelty kuukausitasolla, koska laskenta-ajanjakso on yksi vuosi. Kuukausikohtaisessa laskennassa on parempi käyttää työtunteja.

Esimerkki ruoka/seurusteluravintoa:

Tuoteryhmäkohtaiset kateprosentit ovat tärkeitä mittareita tuotesuunnittelun ja hinnoittelun onnistumisesta. Laskelmasta on helppo tehdä yhteenvetoja ja kannattavuus kuvioita. Menetelmää voidaan käyttää myös osastokohtaiseen laskentaan. Osastoista tehdään omat laskelmansa, jotka yhdistetään yhteenvetoon vertailun helpottamiseksi. Yhteenvetoon on lisäksi helppo lisätä budjetoidut tavoitteet tai edellisen vuoden vertailuluvut.

Myyntien seuraamien onnistuu yleensä helposti kassajärjestelmä raporteista. Ongelmaksi saattaa muodostua tuoteryhmä- tai osastokohtaisten muuttuvien kulujen seuranta. Esimerkiksi raaka-ainekulujen jakaminen luotettavasti eri tuoteryhmille saattaa aiheuttaa ongelmia.

Kannattavuuden tunnusluvut osoittavat kriittisen liikevaihdon oleva 112 379 euroa alle toteutuneen liikevaihdon, joten liikevaihdon lasku on vielä mahdollista, ennen kuin tuotot eivät riitä kulujen kattamiseen. Varmuusmarginaaliprosentti osoittaa pelivaran olevan kohtuullisen suuri.

Näitä laskelmia voidaan verrata alan keskiarvoihin:

Hotelli- ja ravintola-alan kannattavuus ja kustannusrakenne 2004 (tähän uudemmat luvut)

Esimerkki yrityksen kateprosentit ravintolayritykselle tyypillisellä tasolla. Keskimääräinen myyntikateprosentti on hyvä, vaikka heikompikatteinen lounas sitä hieman heikentääkin. Palkkakateprosentti ja siten myös henkilöstökustannukset ovat kohtuullisella tasolla. Käyttökateprosentti on myös hyvä verrattuna alan keskiarvoon, joka on noin 10%.

Benchmarking tarkoittaa yrityksen hyvän menestyksen tai onnistuneen toiminnan käyttämistä standardina, johon muita yrityksiä voidaan verrata.

Taloudellisessa toiminnassa Benchmarkingilla tarkoitetaan vertailulaskelmia, joissa omaa toimintaa verrataan historiatietoihin ja tilastoihin. Benchmarkingille on ominaista, että yrityksen menestymistä verrataan muihin samassa toimintaympäristössä toimiviin yrityksiin. Tavoitteena on olla vertailuryhmän paras. Vertailulaskentajärjestelmän rakentaminen on monivaiheinen prosessi, jossa valittujen mittareiden tulee olla huolellisesti määriteltyjä, informaation keräys hyvin suunniteltu, tulokset tulee muokata eri yksiköihin sopiviksi sekä järjestelmän jatkuva kehitys ja seuranta on suunniteltava toimivaksi. Valituille mittareille voidaan määrittää standardeja ja ohjearvoja. Matkailu- ja ravitsemisalalle on kehitetty sopivaa metodologiaa kyseisen vertailulaskentajärjestelmän rakentamiseksi.

Bechmarking-presessi:

• vertailtavien toimintojen ja mittareiden määrittäminen

• vertailukohteiden etsiminen

• suoritusten mittaaminen omassa ja vertailuyrityksissä

• suunnitelma oman yrityksen tilanteen parantamiseksi

• johdon ja työntekijöiden sitouttaminen

• suunnitelman toteutus ja seuranta

. Lähde: Agnes Lee DeFranco ja Harris ja Mongiello

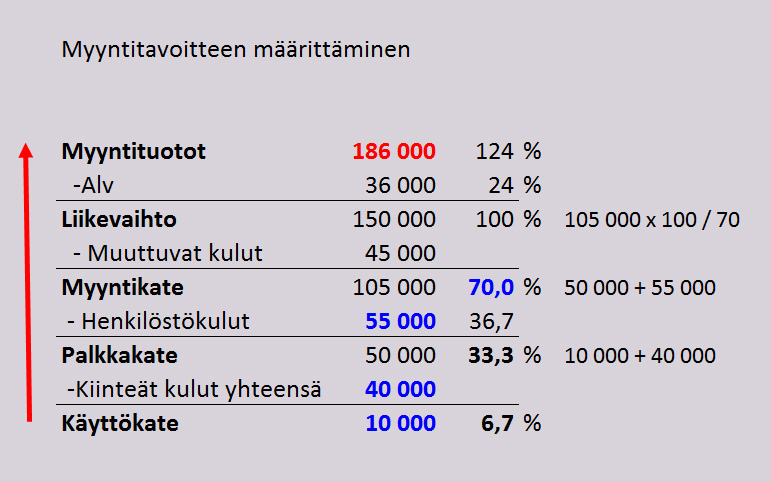

5.2. Myynti- ja kannattavuustavoitteen määrittäminen

Myyntitavoitteella tarkoitetaan tavoitemyyntiä, joka voidaan laskea, kun yrityksen voittotavoite ja kustannukset ovat tiedossa. Lähestymistavan ongelma on, että tavoitemyynti ei välttämättä ole realistinen ja toimintaa ei ymmärretä sopeuttaa ajoissa toteutunutta myyntiä vastaavaksi. Myyntitavoitteen määrittäminen on kuitenkin käyttökelpoinen ja nopea laskentatapa, kun tarvitaan karkeita laskelmia esimerkiksi yrityksen perustamiseen

Myyntitavoitteen määrittämisen ajatuksen on laskea tuloslaskelma alhaalta ylöspäin päätyen tarvittavaan liikevaihtoon. Jossain tapauksissa tuloslaskelma käännetään väärinpäin aloittaen voittotavoitteesta ja päätyen alhaalla oleviin myyntituottoihin. Tässä kirjassa tuloslaskelmat pidetään oikeassa muodossaan, jotta lopullinen tulos on selvemmin havaittavissa, jolloin laskeminen tapahtuu myyntitavoitetta laskettaessa vastaavasti alhaalta ylöspäin.

Esimerkki. Yrityksen käyttökatetavoite on 10 000 e, jolla pystytään maksamaan rahoituskulut. Kiinteät kustannukset ovat 40 000 e, henkilöstokulut 55 000 e ja arvioitu myytikate% 70%. Mitkä ovat tarvittavat myyntituotot, jos alv on 24%.

Keskustelunaiheita

• Miten edetään johdettaessa voittotavoitteesta yrityksen myyntitavoite?

• Miksi yrityksen tulee tuottaa voittoa ?

• Mikä on myyntitavoitteiden merkitys hoidettaessa käy¬tännössä yritystä tai sen yksittäistä toimipaikkaa?

5.3. Tulostekijöiden muutokset

Tämän kappaleen tarkoituksen on esitellä teoreettisella tasolla tulostekijöiden muutosten vaikutus kannattavuuteen. Tulostekijät ovat ne osatekijät, joista yrityksen kannattavuus koostuu. Ne voidaan jakaa seuraavasti:

1. Myyntimäärä – normaalia toiminnan volyymin muutosta

2. Myyntihinta – myyntihinnat voidaan itse määrittää markkinat huomioiden

3. Ainehinta – ratkeaa ostosopimuksien perusteella, myös määrään voidaan vaikuttaa säästäväisyydellä ja tuotesuunnittelulla

4. Kiinteät kulut – ratkaisevat lopullisen kannattavuuden

Esimerkeissä on esitetty tulostekijöiden muutosten vaikutus yksi kerrallaan, jotta niiden vaikutus kannattavuuteen voidaan selkeästi selvittää. Samalla esitetään myös laskentatapa, jolla muutoksia voidaan simuloida esimerkiksi taulukkolaskentaohjelmalla. Käytännössä muutoksia tapahtuu yleensä useampia kerrallaan, josta myöhemmin esimerkkejä ja harjoituksia.

Myyntimäärä (myynnin volyymi) vaihtelee jatkuvasti yrityksen toimiessa. Myyntimäärään pyritään vaikuttamaan esimerkiksi markkinointitoimenpiteillä. Myyntihinnat voi yritys itse määritellä, kuitenkin markkinat huomioiden. Ainehinnat vaikuttavat muuttuviin kuluihin sekä ostohintojen muodossa, että käytettävän määrän mukaisesti. Ruoka-annos selkeä esimerkki: raaka-aineen hinta määräytyy ostopaikan mukaan, mutta tuotesuunnittelulla voidaan vaikuttaa paljonko kutakin raaka-ainetta käytetään annokseen. Kiinteät kulut kannattaa usein erotella ainakin henkilöstökuluihin ja muihin kiinteisiin kuluihin.

Seuraava esimerkki kuvaa vaihtoehtoisia mahdollisuuksia parantaa kannattavuutta tulostekijöihin vaikuttamalla.

Tulostekijöihin vaikuttaa esimerkissä 15% muutos positiiviseen suuntaan. Jokainen muutos käsitellään erikseen verrattuna alkuperäiseen tilanteeseen. Mikä on vaikutus yrityksen käyttökatteeseen Laskutoimitukset on kätevintä suorittaa desimaalilukuja käyttäen. ( 100%+15% = 115% –> kerroin 1,15 ).

a) Myyntimäärän muutos

Myyntimäärän muutos on normaalia myyntivolyymin vaihtelua yrityksessä. Se vaikuttaa suoraa myös muuttuviin kustannuksiin. Myyntikateprosentti ei muutu, koska tuotetasolla ei tapahdu muutoksia. Myöskään kriittinen liikevaihto ei muutu. Kiinteät kustannukset saattavat kasvaa, kun myyntimäärä on noussut riittävästi.

b) Myyntihinnan muutos

Myyntihinnan korottaminen ei vaikuta muuttuviin kustannuksiin. Näin ollen käyttökate paranee enemmän kuin myyntimäärän kasvaessa. Myyntikateprosentti paranee eli jokaisesta tuotteesta saadaan entistä parempi kate. Myyntihinnan korotus ei vaikuta yrityksen kustannuksiin, joten hintaa kannattaa nostaa, kunnes myyntimäärä vähenee suhteessa enemmän kuin hinnan korotus.

c) Ainehintojen vähennys (muuttuvat kustannukset)

Vaikuttaa muuttuviin kuluihin. Esimerkin kulurakenteella vaikutus kannattavuuteen ei ole niin voimakas, kuin myyntihinnan tai myyntimäärä muutoksilla. Myyntikateprosentti muuttuu, koska muutoksia tuotetasolla. Muuttuviin kustannuksiin voi vaikuttaa kahdella tavalla: joko ostohinnoista säästämällä (esim. halvemmat raaka-aineet) tai raaka-ainemäärästä säästämällä (esim. annoskoon pienentäminen. Molemmissa tapauksissa avainasemassa on tuotteen laadun säilyttäminen. Jos tuotteiden laatutaso säilyy, voi yritys myydä tuotteet entisellä hinnalla, jolloin kannattavuus paranee.

d) Kiinteiden kustannusten vähennys

Kiinteät kustannukset vaikuttavat kannattavuuteen suoraan säästettävällä summalla. Tuotetasolla ei tehdä muutoksia, joten myyntikateprosentti on entinen. Kiinteät kustannukset sisältävät tässä esimerkissä työvoimakustannukset, jotka ovatkin oleellisessa asemassa kannattavuutta suunniteltaessa. Toinen suuri kuluerä on liiketilan vuokra.

Kuten esimerkistä huomataan vaikuttaa myyntihinnan nostaminen eniten käyttökatteeseen. Ongelmana on tietenkin, miten myyntimäärä reagoi hinnan nostoon. Myyntimäärän muutos ei vaikuta myyntikateprosenttiin, koska myös muuttuvat kustannukset nousevat mukana. Näin ollen vaikutus kannattavuuteen on pienempi, kuin myyntihinnan nostolla. Ainehintojen säästäminen vaikuttaa tässä tapauksessa vähiten. Muuttuvien ja kiinteiden kustannusten vaikutukset kannattavuuteen riippuvat yrityksen kulurakenteesta. Muuttuvien kulujen karsiminen on tehokasta, koska myyntikateprosentti paranee jokaiselta yksiköltä. Ongelmana on kuitenkin laadun kärsiminen. Kiinteät kulut vaikuttavat säästetyllä summalla suoraan käyttökatteeseen.

Käytännössä tulostekijöihin tapahtuu useita samanaikaisia muutoksia. Suunnittelun perustana on ulkoisten muutosten ennakointi ja siihen perustuva päätöksen teko. Tilastot ja muut talouden mittarit antavat pohjaa yrityksen tulevaisuuden päätöksiin. Yritys, joka pystyy parhaiten vastaamaan ympäristön muutoksiin menestyy parhaiten ja on myös kannattavin.

Seuraavassa esimerkissä perustilanteeseen tulee muutoksia kaikkiin tulostekijöihin:

Yritys päättä nostaa myyntihintoja 7%, joka aiheuttaa asiakasmäärän vähenemistä 4%. Muuttuvissa kuluissa onnistutaan säästämään 3% ja kiinteitä kuluja karsitaan 2000 e. Mikä on vaikutus yrityksen käyttökatteeseen.

Kertoimet:

Myyntimäärä 0,96 vaikuttaa liikevaihtoon sekä mukuihin

Myyntihinta 1,07 vaikuttaa vain liikevaihtoon

Ostohinnat 0,97 vaikuttaa vain mukuihin

Kiinteät kulut -2000 e vaikuttaa vain kiinteisiin kuluihin

Näillä muutoksilla myyntikateprosentti parani vain vähän, mutta euromääräisesti enemmän. Kiinteiden kustannusten karsiminen paransi käyttökatetta.

Esimerkki

Matkailukeskuksen tuotot ja kustannukset olivat seuraavat:

Majoitustuotot 40 asiakasta/vk x 18 vk x 200 e/vk

Ravintolaliikevaihto 1200 asiakasta vk x 30 e/keskiostos x 18 vk

Majoitustoimintaan kohdistuu siivousta, liinavaatekuluja sekä sähkökustannuksia 22 000 e ( muuttuvia). Ravintolatoiminnan raaka-aineet maksoivat 175 000 e.

Henkilöstökulut olivat 195 000 e (kiinteitä)

Osastokohtainen laskelma on seuraava:

Kannattavuutta yritetään parantaa seuraavavilla strategioilla:

1. Lisätään markkinointia 5000 euroa, jonka arvioidaan lisäävän asiakasmääriä 10%

molemmilla osastoilla. Samalla nostetaan majoituksen myyntihintaa 3%.

2. Arvioidaan asiakasmäärän pysyvän ennallaan, eikä myyntihintoja muuteta, mutta pyritään säästämään kustannuksissa: Ravintolan ainekäytössä säästetään 5% tuotesuunnittelulla ja kilpailuttamalla tavarantoimittajia. Henkilöstökuluissa säästetään paremmalla työvuorosuunnittelulla 6%.

3.Nostetaan molempien osastojen myyntihintoja 10%, jolloin arvioidaan asiakasmäärä laskevan 4%.

Strategia 1

Panostaminen markkinointiin kasvattaa asiakasmäärää 10%, mikä kasvattaa myös muuttuvia kustannuksia saman verran. Henkilöstökustannukset oletimme kiinteiksi eli yritys pystyy hoitamaan 10% asiakasmäärän lisäyksen samalla työpanoksella. Majoitusmyynnin hinnannosto vaikuttaa vain majoitusmyyntiin, mutta parantaa myyntikateprosenttia 0,3 prosenttiyksikköä. Käyttökate paranee, vaikka markkinointi kustannusten nosto lisääkin kiinteitä kustannuksia.

Strategia 2

Myyntituotot pysyvät ennallaan ja kannattavuutta pyritään parantamaan kustannuksia pienentämällä. Raaka-aineista raaka-aineissa säästäminen vähentää muuttuvia kuluja ja näin ollen parantaa myyntikateprosenttia. Vaikka säästö henkilöstökuluissa parantaa palkkakateprosenttia ovat henkilöstö kulut edelleen suuremmat suhteessa liikevaihtoon, kuin strategialla 1, koska liikevaihto ei tässä vaihtoehdossa kasvanut.

Strategia 3

Myyntihintojen nostaminen 10% parantaa tehokkaasti kannattavuutta, jos myyntimäärä ei laske kuin 4%. Myyntikate% paranee, koska myyntihintojen muutos ei lisää muuttuvia kustannuksia, mutta myyntimäärän lasku 4% vähentää niitä kyseisellä prosentilla. Kun henkilöstökustannukset ja kiinteät kustannukset eivät muutu paranee käyttökate% eniten tässä strategiavaihtoehdossa. Käyttökate euroina tosin oli suurin strategiassa 1.

Mietittävää:

Miten myyntimäärän muutos vaikuttaa yrityksen kustannuksiin ?

Mitä ongelmia saattaa aiheutua, jos kannattavuutta parannetaan yrityksen kustannuksia karsimalla ?

5.4. Kannattavuuden suunnittelu ja hallinta erilaisissa yrityksissä

Majoitus- ja ravitsemusalalla toimii yrityksiä lukemattomilla erilaisilla liikeideoilla. Yrityksiin sisältyy selkeitä valmistusyksiköitä tai voi olla, että yritys vain välittää muiden valmistamia tuotteita.

Tässä osiossa käsitellään erilaisilla liikeideoilla toimivien yrityksen kannattavuuden suunnittelu- ja hallintaongelmia. Esimerkit ovat case-tyyppisiä eli tässä käsitellään erityyppisiä tapauksia, joiden avulla esitetään matkailu- ja ravitsemisalan yritysten ominaispiirteitä ja niihin soveltuvia laskentatapoja.

5.4.1. Kannattavuuden parantaminen ruokaravintolassa

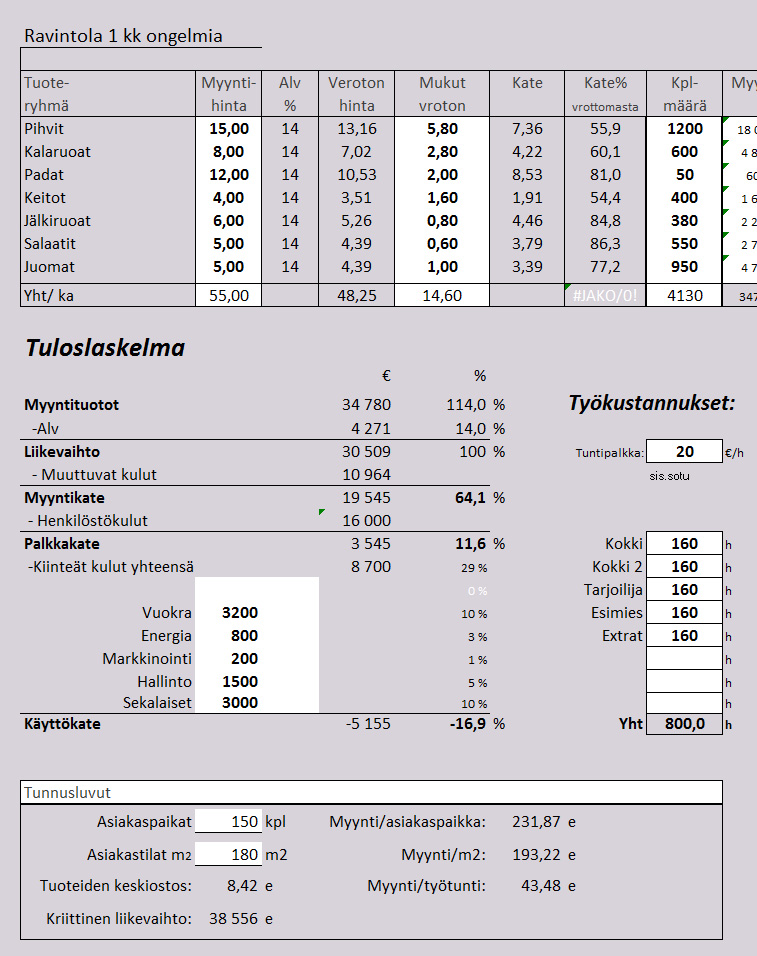

Seuraavassa esimerkissä on kuvitellun ruokaravintolan kuukausilaskelma. Kuten tuloslaskelmasta havaitaan ravintolalla, on selkeitä kannattavuusongelmia. Tuotteiden hinnoittelu ontuu, koska kateprosentit vaihtelevat liiaksi tuoteryhmien välillä. Näin ollen myyntikateprosetti on liian pieni. Kun verrataan lukuja alan keskiarvoihin havaitaan, että palkkakateprosentti on selvästi liian alhainen eli työvoimakustannukset ovat liian suuret suhteessa toteutuneeseen myyntiin ja myyntikatteeseen. Kiinteät kulutkin ovat liian suuret suhteessa liikevaihtoon, joten käyttökate jää reilusti miinukselle. Tarvitaan siis toimenpiteitä kannattavuuden parantamiseksi.

Parannetaan kannattavuutta seuraavilla muutoksilla, jotka suunnitellaan yrityksen vastuuhenkilöiden yhteistyönä.

• Nostetaan hiukan pihvien hintaa ja vähennetään ainekustannuksia tuotesuunnittelulla sekä taloudellisuutta parantamalla

• Nostetaan kalaruokien hintaa, koska kalaruokia hinta on liian alhainen suhteessa pihviruokiin

• Pataruokien myyntikateprosentti hyvä, joten panostetaan tuoteryhmän myyntiin myyntityötä ja mainontaa lisäämällä

• Vähennetään osa-aikaisen työvoiman käyttöä 100 tuntia tehostamalla työvuorojen suunnittelua ja työtapoja. Palvelun laatu saa kärsiä.

• Panostetaan markkinointiin 1000 euroa lisää, jotta tuotteiden hinnankorotus ei vähennä myyntimääriä.

Näillä toimenpiteillä kannattavuus paranee ja tuloslaskelma vastaa alan keskiarvoja, jolloin tiedetään kannattavuuden olevan kohtuullisella tasolla, vaikka kannattavuustavoitteet voivat olla korkeammallakin. Käyttökatteesta jää vielä rahaa rahoituskuluihin ja sijoittajien osinkoihin ja lainanlyhennyksiin.

Ravintolatoiminnassa tyypillisiä tunnuslukuja ovat myyntiä analysoivat mittarit. Kassajärjestelmä voidaan ohjelmoida keräämään sopivia tietoja tunnuslukuja varten. Tärkeitä tunnuslukuja ovat tuloslaskelmasta laskettavat kateprosentit. Myyntikateprosentti ilmoittaa onko raaka-ainekustannukset oikeat suhteessa myyntihintoihin. Työpanosta mitataan henkilöstökustannusten prosentuaalisena osuutena liikevaihdosta tai vaihtoehtoisesti palkkateprosentilla. Myynti/työtunti on myös yleinen mittari työpanoksen seuraamiseksi.

Myyntiä voidaan verrata asiakaspaikkojen lukumäärään, ravintolan asiakastilojen neliömäärään tai asiakkaiden suorittamien ostosten lukumäärään. Edellisestä esimerkistä voidaan laskea seuraavat tunnusluvut, kun lisätään perustietoihin asiakaspaikat ja asiakastilojen neliömetrit:

Käytännössä ruokaravintolan kannattavuuden suunnittelua hankaloittaa raaka-ainekulujen kohdistaminen eri tuoteryhmille. Myynnit saadaan jaettua eri tuoteryhmille perustamalla tuoteryhmät tai yksittäiset tuotteet kassajärjestelmään. Todellisten raaka-ainekustannusten jakaminen tuotteille tai tuoteryhmille on vaikeampaa. Tuotesuunnittelun yhteydessä tehdyt annoskortit kertovat yleensä riittävällä tarkkuudella raaka-ainekustannukset, vaikka eivät välttämättä vastaakaan täysin todellisia kustannuksia muulloin, kuin täysin standardoiduissa ruokaravintoloissa kuten pikaruokapaikoissa. Lounasravintolassa raaka-aineiden seuranta vaatii lisäpanostusta, koska samaa raaka-ainetta saatetaan käyttää monessa eri tuotteessa ja useampana päivänäkin. Usein myös raaka-aine hankinnat jakautuvat usealle eri osastolle, mikä hankaloittaa seurantaa.

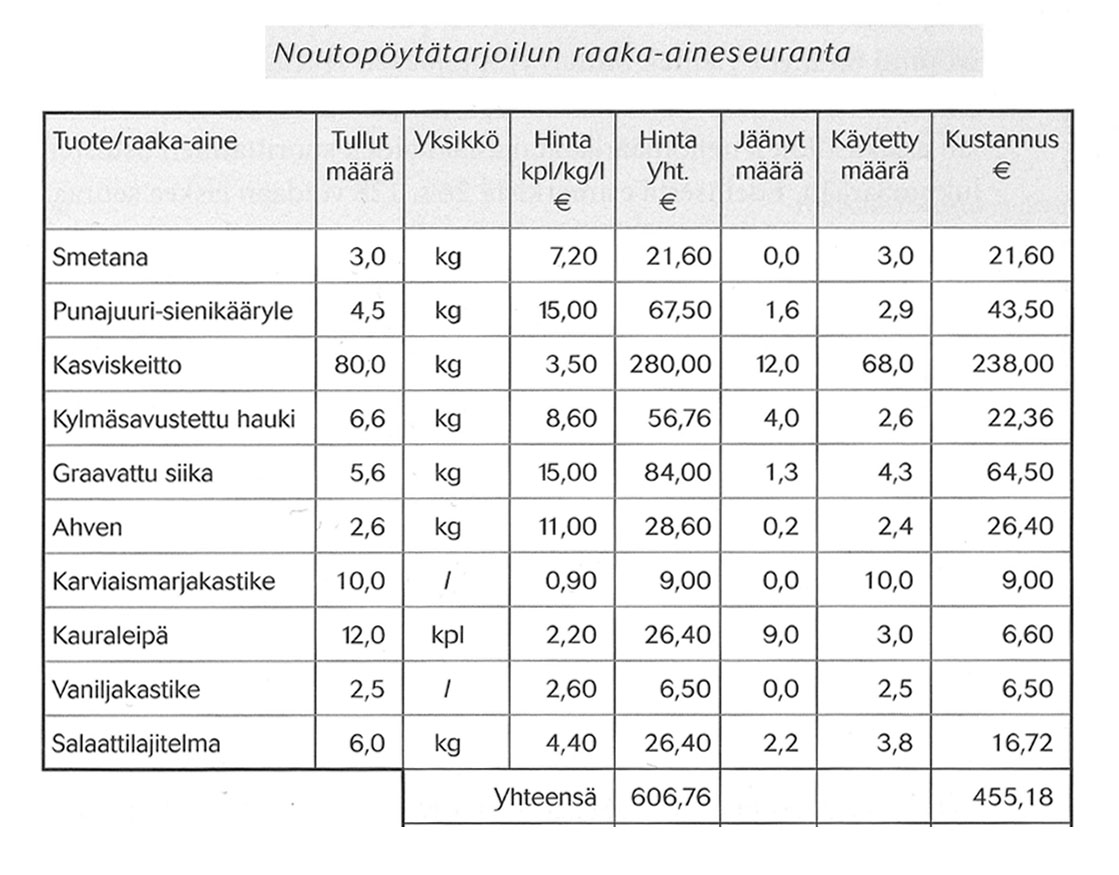

Noutopöydän kannattavuus

Seuraavana esimerkki noutopöytätyyppisen yrityksen raaka-aineseurannasta, jossa päivän päätteeksi takaisin varastoon palautuneet raaka-aineet vähennetään kustannuksista. Kuten huomataan alkuvaiheessa kustannuksiksi arvioidun ja toteutuneen raaka-aine kustannuksen välillä on suuri ero.

Esimerkki kannattavuuden seuraamisesta. Noutopöytää ei välttämättä kannata seurata jatkuvasti, muuta esimerkiksi viikon tarkka seuraaminen saattaa paljastaa ongelmakohtia.

Ruokatuotantoon keskittyneissä yrityksissä tuotesuunnittelulla voidaan vaikuttaa koko yrityksen toimintatapoihin ja työmenetelmiin, joilla on suora yhteys myös kannattavuuteen. Työpanoksella on ratkaiseva merkitys Suomen kaltaisessa korkeiden työvoimakustannusten taloudessa. Seuraava esimerkki vertailee itse puhdistetun kirjolohen ja valmiin kirjolohifileen käyttöä. termit. Mitkä termit ??

Vaikka valmiin kirjolohifileen ostohinta on lähes kaksinkertainen verrattuna kokonaiseen kalaan havaitaan fileen lopullisen hinnan olevan edullisempi, kun erään kohdistuvat työvoimakustannukset huomioidaan. Työtunnin hintaan sisältyvät sosiaalikustannukset. Huomioitava on, että valmista filettä tarvitsee tilata vain 5,3 kg kokonaisen kalan 8 kg:n asemasta, koska esikäsittelyhävikkiä ei juuri synny. Suomen yrityselämässä on viimeisen kymmenen vuoden aikana tapahtunut selkeä muutos. Esivalmistelut tehdään sitä varten erikoistuneissa elintarvikeyrityksissä ja lopullinen tuotteen valmistus ravintolassa. Tästä johtuen tässä kirjassa käsitellään myös esivalmistusta, puolivalmisteita ja valmiita tuotteita valmistavia elintarvikeyrityksiä.

Kun selvitetään edellisen esimerkin mukaisten raaka-aineiden vaikutusta kannattavuuteen voidaan tehdä vertailulaskelma esimerkiksi 100 annoksen myynnistä. Jos määritetään kirjolohifileestä valmistetun annoksen myyntihinnaksi 12 euroa saadaan seuraava laskelma.

Ainekustannukset sisältävät tässä laskelmassa myös työkustannuksia, jotka ovat luonteeltaan muuttuvia. Nämä kustannukset huomioidaan laskelmassa sisältyneenä käytettyyn käyttöhintaan. Valmiina ostettu kirjolohifile sisältää sekä esikäsittelyn suorittaneen yrityksen työpanosta, että oman yrityksen lyhyen valmistelun, kun taas itse puhdistettu file vain oman yrityksen työpanosta.

Tehtävä 11: Ravintolan myyntituotot olivat 420 000 euroa ja verolliset raaka-aineostot olivat

yhteensä 135 000 euroa (65% alkoholeja, loput elintarvikkeita ).

a) Paljonko yrityksellä voi olla

henkilöstökuluja, jos kiinteät kulut ovat 78 000 euroa ja käyttökate% 20.

b) Yrityksessä tehtiin yhteensä 3800 työtuntia. Mikä on työtuntimäärä, jos myynti/työtunti

pitää olla 120 euroa. Mikä on silloin käyttökate euroina, jos tuntipalkka pysyy ennallaan.

Tee molemmista tapauksista tuloslaskelmat.

5.4.2. Hotelli

Majoitustoiminta poikkeaa ravintolatoiminnasta siten, että myytäviä tuotteita ei varsinaisesti valmisteta, vaan ne ovat valmiina odottamassa asiakkaita. Majoitustuotetta ei myöskään voi varastoida, joten myymättä jäänyt yöpymisvuorokausi on lopullisesti menetetty tuotto. Muuttuvien kustannusten osuus kokonaiskustannuksista on pienempi kuin ravintolatoiminnasta. Majoituskapasiteetti voidaan määritellä tarjolla oleviksi majoitustuotteiksi tiettynä ajankohtana. Se voidaan ilmoittaa hotellin kohdalla myytävissä olevina huoneina tai vuoteina.

Seuraavassa taulukossa hotellikapasiteetti ja sen käyttö, tammi-marraskuussa 2005. Hotellien käyttöaste kokomaassa on siis tällä aikavälillä vain 38,2 %. Alueelliset erot ovat suuria ja suuremmissa kaupungeissa käyttöaste on korkeampi. Alueen hotellit saattavat olla täynnä tietyt sesonkiajat, mutta hiljaiset jaksot pudottavat käyttöasteen nopeasti.

Seuraavassa esimerkissä on esitetty pienehkön hotellin kuukausituloslaskelma. Laskelmasta on jätetty pois ravintolatoiminta, joka saattaa kuulua saattaa sisältyä hotellien liiketoimintaa. Aamiainen on huomioitu laskennassa, koska se sisältyy yleisesti majoitustuotteeseen. Kateprosentti aamiaisessa on heikko, koska yleensä se sisältyy huonehintaan, mutta pitää erotella 22% alv-kannan takia. Aamiaisen hinnaksi kannattaakin määritellä pienin verottajan hyväksymä summa ja korottaa pienemmän alv-kannan huonehintaa. Lisäksi mukaan on otettu muu sekalainen myynti, joka kirjattu yhtenä summana. Se voisi sisältää esimerkiksi matkamuisto tai muuta sekalaista tarvikemyyntiä. Muuttuvat kustannukset ovat huonemyynnin kohdalla myytävään huoneeseen kohdistuvat siivous, liinavaatteet ja tarvikkeet.

Tähän laskelmaan on huomioitu hotellin muuttuvat palkkakustannukset. Hotellit käyttävät usein extra-työvoimaa tasaamaan ruuhkahuippuja. Nämä työvoimakustannukset ovat luonteeltaan muuttuvia – toteutuneesta huonemyynnistä riippuvia. Laskelmassa ne on sijoitettu myyntikatteen jälkeen työvoimakulujen kohdalle, jotta myyntikate ja palkkakate olisivat selkeästi näkyvissä. Taulukkolaskelmaa tai muuta ohjelmaa käytettäessä voi käyttää kaavaa, joka laskee tietyn prosentti osuuden muuttuvia palkkoja liikevaihdosta. Ongelmana on pystytäänkö tämä prosenttiosuus määrittämään. Kiinteissä kuluissa on huomioitu hotellin esimerkiksi matkatoimistoille maksamat provisiot kustannuksena.

Majoitustoiminnassa lasketaan erilaisia tunnuslukuja huone- ja vuodemyynnin analysoimiseksi. Saatuja tunnuslukuja voidaan verrata omiin historiatietoihin edellisiltä vuosilta ja toimialan keskiarvoihin yrityksen toimialueella.

Hotellilla on käytettävissä huoneita 50/vrk, joissa yhteensä 90 vuodetta. Kuukaudessa siis voidaan myydä1500 huonetta. Kun myytyjä huoneista on 600 + 200 + 30 = 830 kpl on huonemyynnin käyttöaste 55%, jota voi pitää kohtuullisena riippuen laskenta-ajankohdasta. Vuodekäyttöaste on laskettu siten, että kahdenhengen huoneessa ja suitessa myydään kaksi vuodetta sekä yhden hengenhuoneessa yksi. Myynti/työtunti on laskettu vain vakituisten työtunteja käyttäen. Huoneen keskihinta saadaan jakamalla huonemyynti myytyjen huoneiden lukumäärällä.

Majoitustoiminnan tulojen maksimointi – Revenue Management

Yield Management on kehitetty 1970-luvulla yhdysvalloissa, kun hotelliketjut ja lentoyhtiöt halusivat nostaa

käyttöastettaan sekä keskimääräistä myyntihintaansa. Myöhemmin siitä kehittyi Revenue Management, jonka tavoitteena on huonetuoton maksimointi. Molempia edellä mainittuja termejä käytetään kuvaamaan myyntituottojen maksimointiin pyrkivää hinnoittelu- ja johtamisnäkemystä. Tämä näkemys soveltuu sellaisiin yrityksiin, joissa kiinteiden kulujen osuus on suuri ja pääosin myydään vain kapasiteettia.

Tarkoituksena näillä molemmilla lähestymistavoilla on lähestyä hinnoittelua asiakaslähtöisesti, eikä

perinteisesti kustannusperusteisesti. Tämä lähestymistapa soveltuu hyvin lentoyhtiölle,

majoitustoimintaan sekä esimerkiksi kylpylöille, joilla suuri osuus kustannuksista koostuu kiinteistä

kuluista. Kysymyksessä ei sinänsä ole mikään uusi asia, koska lähes aina kaupan käynnissä on

kysymys hintojen määrittämisestä kysynnän mukaan. Oleellisena piirteenä Yield- ja Revenue management

lähestymistavoissa voidaan pitää sitä, että samalle tuotteelle on olemassa useampi

hinta erilaisia kysyntätilanteita varten.

Majoitustoiminnassa Revenue Managementia soveltava hotelli pyrkii maksimoimaan ryhmiltä vapaaksi jääneiden huoneiden käyttöasteen ja myyntitulot. Toiminata eroaa perinteisestä hinnoittelumenetelmästä siten, että huoneen hinta pyritään määrittämään kysynnän perusteella varattavana päivänä. Hotelli voi määrittää hinnoittelupolitiikkansa mukaan useita hintaryhmiä. Myyntitilanteessa varausohjelmaan voidaan määrittää valittavat hintaryhmät ajankohdan mukaisesti, jolloin kategoriat päivittyvät myös keskusvaraamoihin ja internet-järjestelmiin. Näin myyntihenkilöstö voi tehdä päätökset tietyn liikkumavaran välillä. Tätä hintaryhmä järjestelmää kutsutaan best avaible rate- hinnoitteluksi (BAR). Periaatteessa hotellin kannattaa myydä vapaana oleva huone hinnalla, joka ylittää muuttuvat kulut eli todella halvalla. Käytännössä ongelmaksi muodostuu markkinoiden toiminta – jos asiakkaat oppivat huoneiden halpenevan selvästi iltaa kohti aiheuttaa se varausten myöhästymistä ja hintatason laskemista alle kannattavuusrajan.

Keskimääräisen huonehinnan tulee kattaa tietenkin myös kiinteät kustannukset. Revenue Management voidaan määritellä tavaksi tarjota tuotetta sopivalla hinnalla, sopivalle asiakasegmentille, sopivaksi ajaksi siten, että yrityksen kokonaishuonetuotto maksimoidaan.Yield-prosentti ilmoittaa keskimääräisen huonehinnan ja käyttöasteen yhtenä tunnuslukuna. Sitä voidaan nimittää myös majoitusmyynnin mukaiseksi käyttöasteeksi.

Esimerkki: Revenue managementin tunnusluvut

Hotellissa on huoneita yht 50 kpl. Kuukaudessa on siis mahdollista myydä 50 x 30 pv = 1500 huonetta. Toteutunut myynti kuukaudessa on 830 huonetta. Huonekättöaste on siis 830 / 1500 x 100% = 55,3%.

Huoneen listahinta on 70 e eli kuukauden teoreettinen maksimihuonemyynti on 1500 huonettä x 70 e = 105 000 e. Myyntituloja myydyistä huoneista on kertynyt 55 000 e, koska kaikkia huoneita eli ole myyty listahinnalla. Huoneen keskihinta on 55 000 e / 830 h = 66,67 e.

Revenue Management seuraa myös myymättömiä huoneita eli kapasiteettin hallinta on avainasemassa. Hotellitoiminnassa myymätöntä tuotetta ei voi varastoida, joten myymättä jäänyt huone on lopullisesti menetetty tuotto. Revenue managementin tärkein tunnusluku on huonetuotto eli todellinen huoneesta saatu tuotto (RevPar = revenue per available room) . Tuotto lasketaan yhtä käytössä olevaa huonetta kohti, jolloin tunnusluku kertoo myös kapasiteetin hyödyntämisestä.

Huonetuoton laskelminen edellisestä esimerkistä

Huoneen toteutunut keskihinta vaikuttaa kohtuulliselta verrattuna listahintaan, mutta kun huomioidaan huonekäyttöaste havaitaan, että ollaan kaukana parhaasta mahdollisesta tilanteesta.

Huonetuotto voidaan laskea myös:

Huonemyyntitulojen maksimoimiseksi saatetaan hotelli tai lentokone ylibuukata eli myydään enemmän kuin kapasiteetti mahdollistaa. Tämä perustuu yrityksenhavaitsemiin peruutuksiin japoisjäänteihin. Jos peruutusten määrä voidaanarvioida, on mahdollista ylibuukata tietyissätilanteissa. Jos asiakas jää ilman varaamaansa tuotetta koituu siitä yritykselle kustannuksia, jotentoistuva toteutunut ylibuukkaus ei paranna tilannetta. Käytännössä siis voidaan ylibuukatase

määrä, joka asiakkaita arvioidaan peruuttavan joka tapauksessa.

Useissa tutkimuksissa ja artikkeleissa on tutkittu joustavampaa tapaa hinnoitella hotellihuoneet.

Nykyisin käytettävä tapa on markkinalähtöinen taloudelliseen informaatioon perustuva, joka ekuvaa asiakkaan reagointia. Tietyt hintakategoriat on määritelty, mutta niiden käyttö on kaavamaista. Hotellin tulisi määrittää katto- ja pohjahinta, jolloin hinnoittelu olisi joustavampaa ja markkinoiden muutoksiin voidaan reagoida nopeammin. Asiakkaan reagoisivat joustavaan hinnoitteluun, joten myyntityötä pystytään vähentämään. Joustava hinnoittelumalli kehitetään

seuraavasti:

o Kehitä hinnoittelupolitiikka yritykselle ( data, ohjekirjat )

o Tarkenna hinnoittelua, kun käytännön kokemusta kertyy

o Markkinoi hinnoittelupolitiikka asiakkaille (selitä logiikka joka on hinnoittelun takana asiakkaille)

Lähde: Jean-Pierre I. van der Rest